《 国 民 经 济 核 算 》 考 试 计 算 题 归 纳2007 年 7 月1. 某 刚 >金 融 企 业 部 门 某 年 核 算 资 料 如 下 : (1)总 产 出 800 亿 元 , 中 间 消 耗 500 亿 元 ; (2)付 劳 动 报 酬 200 亿 元 , 缴 纳 生 产 税 净 额 70 亿 元 ; (3)财 产 收 入 6 亿 元 , 财 产 支 出 1 亿 元 ; (4)经 常 转 移 收 入 3 亿 元 , 经 常 转 移 支 出 2 亿 元 ; (5)企 业 部 门 无 消 费 功 能 ; (6)资 本 转 移 净 额 10 亿 元 ; (7)资 本 形 成 总 额 50 亿 元 (固 定 资 本 形 成 、 库 存 增 加 )

要 求 : (1)根 据 以 上 资 料 计 算 非 金 融 企 业 部 门 的 增 加 值 、 总 营 业 盈 余 、 初 次 分 配 总 收 入 、 可 支 配 总 收 入及 资 金 余 缺 ‘ (2)编 制 原 始 收 入 分 配 账 户 及 可 支 配 收 入 使 用 账 户

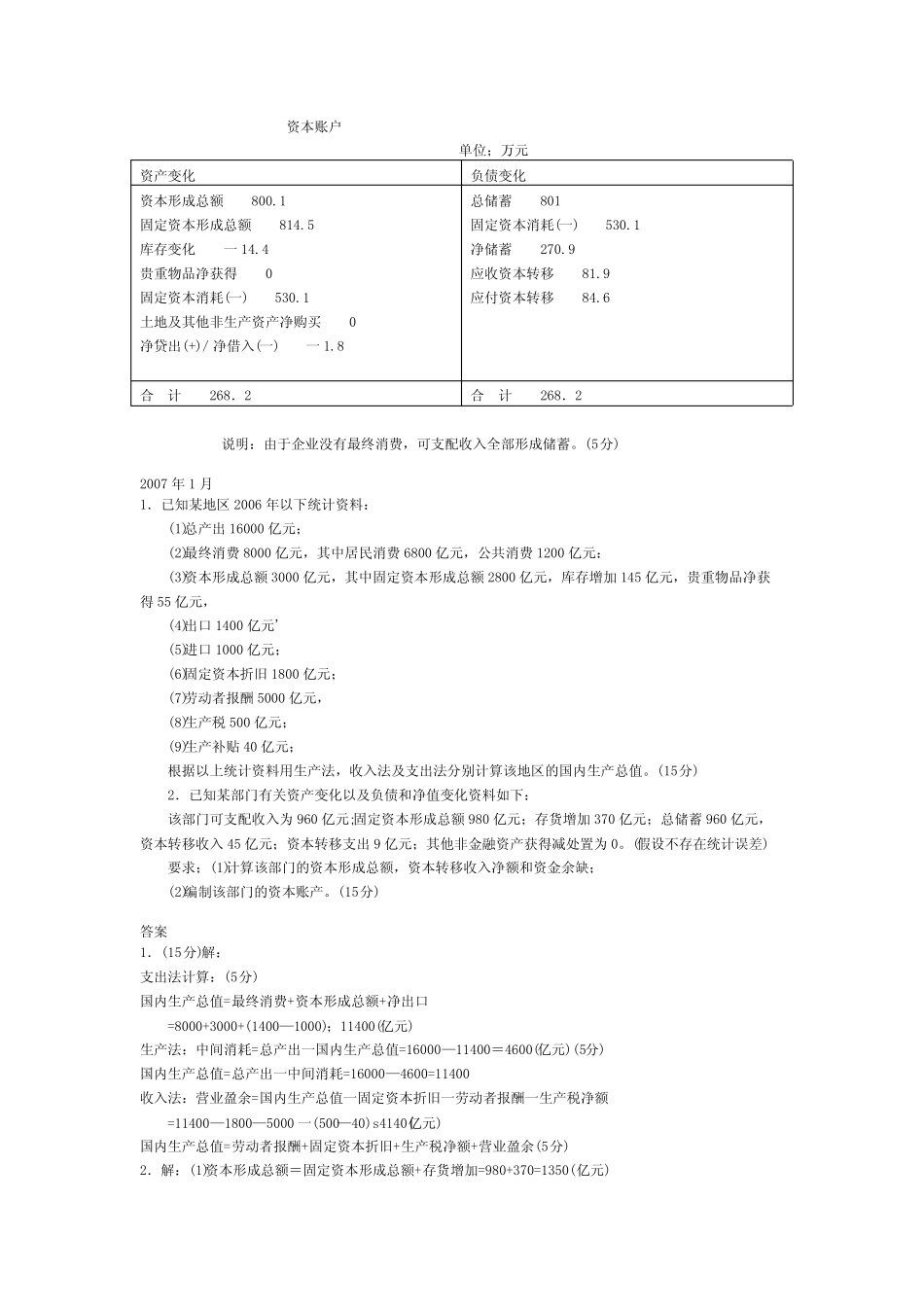

(20分 ) 2. 某 企 业 2006 年 有 关 资 本 形 成 统 计 资 料 如 下 : (1)可 支 配 总 收 入 801 万 元 ; (2)固 定 资 本 消 耗 530

1万 元 ; (3)缴 纳 资 本 税 44

6万 元 ; (4)接 受 捐 赠 81

9万 元 ; (5)其 他 资 本 出 让 40 万 元 ; (6)用 于 购 买 生 产 设 备 资 金 814

5万 元 ; (7)年初 库 存 32 万 元 ; (8)年 末 库 存 17

要 求 : (1)计 算 该 企 业 总 储 蓄 指 标 ; (2)根 据 以 上 资 料 计 算 该 企 业 当 期 资 本 形 成 总 额 , 并 编 制