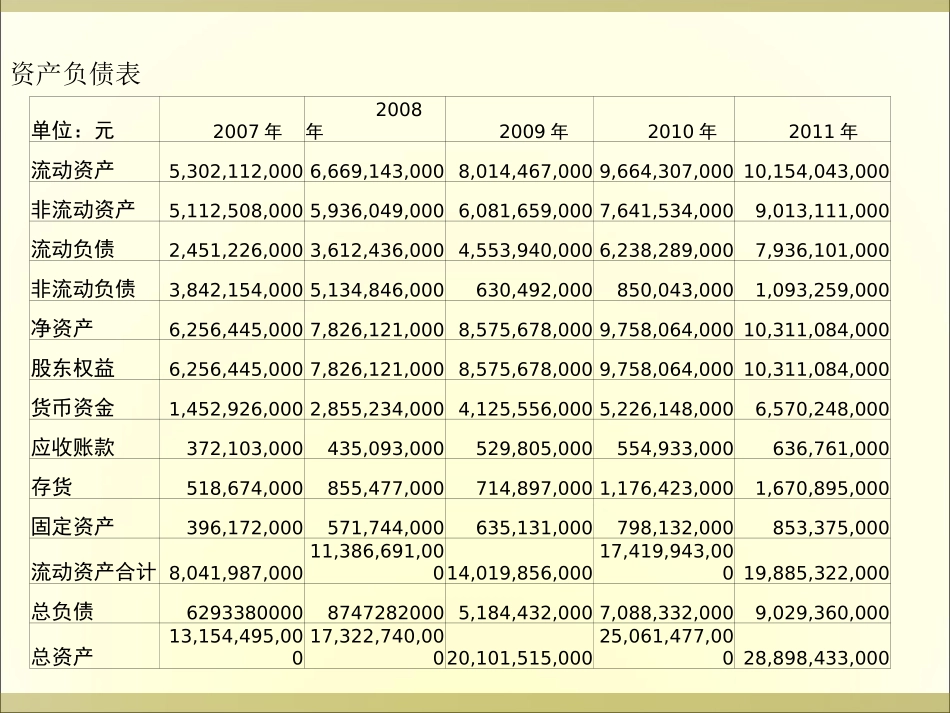

蒙牛2010年财务报表分析公司简介成立于1999年初的内蒙古蒙牛乳业(集团)股份有限公司(简称蒙牛乳业集团),总部设在中国乳都核心区――呼和浩特市和林格尔县盛乐经济园区,拥有总资产超过100多亿元,职工近3万人,乳制品年生产能力达600万吨。到目前为止,包括和林基地在内,蒙牛乳业集团已在全国156个省市区建立生产基地20多个,拥有液态奶、酸奶、冰淇淋、奶品、奶酪五大系列400多个品项,产品以其优良的品质覆盖国内市场,并出口到美国、加拿大、蒙古、东南亚及港澳等国家和地区。资产负债表单位:元2007年2008年2009年2010年2011年流动资产5,302,112,0006,669,143,0008,014,467,0009,664,307,00010,154,043,000非流动资产5,112,508,0005,936,049,0006,081,659,0007,641,534,0009,013,111,000流动负债2,451,226,0003,612,436,0004,553,940,0006,238,289,0007,936,101,000非流动负债3,842,154,0005,134,846,000630,492,000850,043,0001,093,259,000净资产6,256,445,0007,826,121,0008,575,678,0009,758,064,00010,311,084,000股东权益6,256,445,0007,826,121,0008,575,678,0009,758,064,00010,311,084,000货币资金1,452,926,0002,855,234,0004,125,556,0005,226,148,0006,570,248,000应收账款372,103,000435,093,000529,805,000554,933,000636,761,000存货518,674,000855,477,000714,897,0001,176,423,0001,670,895,000固定资产396,172,000571,744,000635,131,000798,132,000853,375,000流动资产合计8,041,987,00011,386,691,00014,019,856,00017,419,943,00019,885,322,000总负债629338000087472820005,184,432,0007,088,332,0009,029,360,000总资产13,154,495,00017,322,740,00020,101,515,00025,061,477,00028,898,433,000利润表单位:百万元2007年2008年2009年2010年2011年主营业务收入23,31829,82836,93144,36256,142主营业务成本16,51523,10228,52934,29237,554财务费用501711810管理费用4626568129761,084销售费用3,3024,6535,6696,8327,344所得税费用22169274342413净利润2,9671,2311,6361,9122,148盈利能力分析1234营业利润比重期间费用小结产品收入及利润结构蒙牛2010年产品收入、利润结构产品收入、利润结构及分析从蒙牛公司2010年按产品划分收入来看,液态奶仍是最为重要的产品,收入占全部收入的88.8%,销售收入涨幅11.67%其液态奶、冰激凌及其他乳制品的销售比率变动不大,公司运营较为健康平稳。分析:蒙牛的奶粉产品及冷饮还可以加强;液态奶产品蒙牛的占有率较大。但液态奶、冷饮和奶粉三大类产品发展不够均衡,在奶粉产品发展不够理想。由此看来,蒙牛集团可在其奶粉、冷饮行业加到钻研力度,拓宽销路、打造品牌,这很有可能成为新的利润增长点。此外我们还可以看到,蒙牛只要在他们产品创新做的好的领域,其销售收入、占有率等都会有所增长。。营业利润比重营业利润比重=(营业利润/利润总额)X100%蒙牛期间费用2007年2008年2009年2010年2011年财务费用501711810管理费用4626568129761,084销售费用3,3024,6535,6696,8327,344蒙牛期间费用占销售收入比重广告需要导致蒙牛集团营业费用所占比例较高,08年有所增长,管理费用和财务费用控制较好,所占比例低且较为稳定。盈利能力分析结论从营业利润比重来看,蒙牛乳业营业利润所占比重均处于较高比例,显示其主营业务的核心地位,生产经营相对稳定。乳业生产受自然资源制约程度大,具有较强的地域性;产品大多鲜活易腐,不耐储藏,消费半径小,需有冷链支持。这是公司营业费用比率较高的直接原因之一盈利能力分析盈利能力分析毛利率(%)71.4295每股收益(元)2.09净利润率(%)27.2628净资产收益率(%)19.68每股净资产(元)10.6毛利率(注:主营业务收入、主营业务成本单位为万元)毛利率=主营业务利润/主营业务收入茅台的主营业务收入于2003年相比,增长了25.35%.相应的,毛利率增长了6.02%,但远高于同行业平均水平.这与整个白酒行业的复苏是密切相关的.同时,茅台还抓住五粮液提价的失策,快速抢占了高度酒的市场份额.05000010000015000020000025000030000035000001末02末03末04一季04中04三季04末05一季58.00%60.00%62....