投资收益和风险的模型摘要在现代商业、金融的投资中,任何理性的投资者总是希望收益能够取得最大化,但是他也面临着不确定性和不确定性所引致的风险

而且,大的收益总是伴随着高的风险

在有很多种资产可供选择,又有很多投资方案的情况下,投资越分散,总的风险就越小

为了同时兼顾收益和风险,追求大的收益和小的风险构成一个两目标决策问题,依据决策者对收益和风险的理解和偏好将其转化为一个单目标最优化问题求解

随着投资者对收益和风险的日益关注, 如何选择较好的投资组合方案是提高投资效益的根本保证

传统的投资组合遵循“不要将所有的鸡蛋放在一个蓝子里”的原则 , 将投资分散化

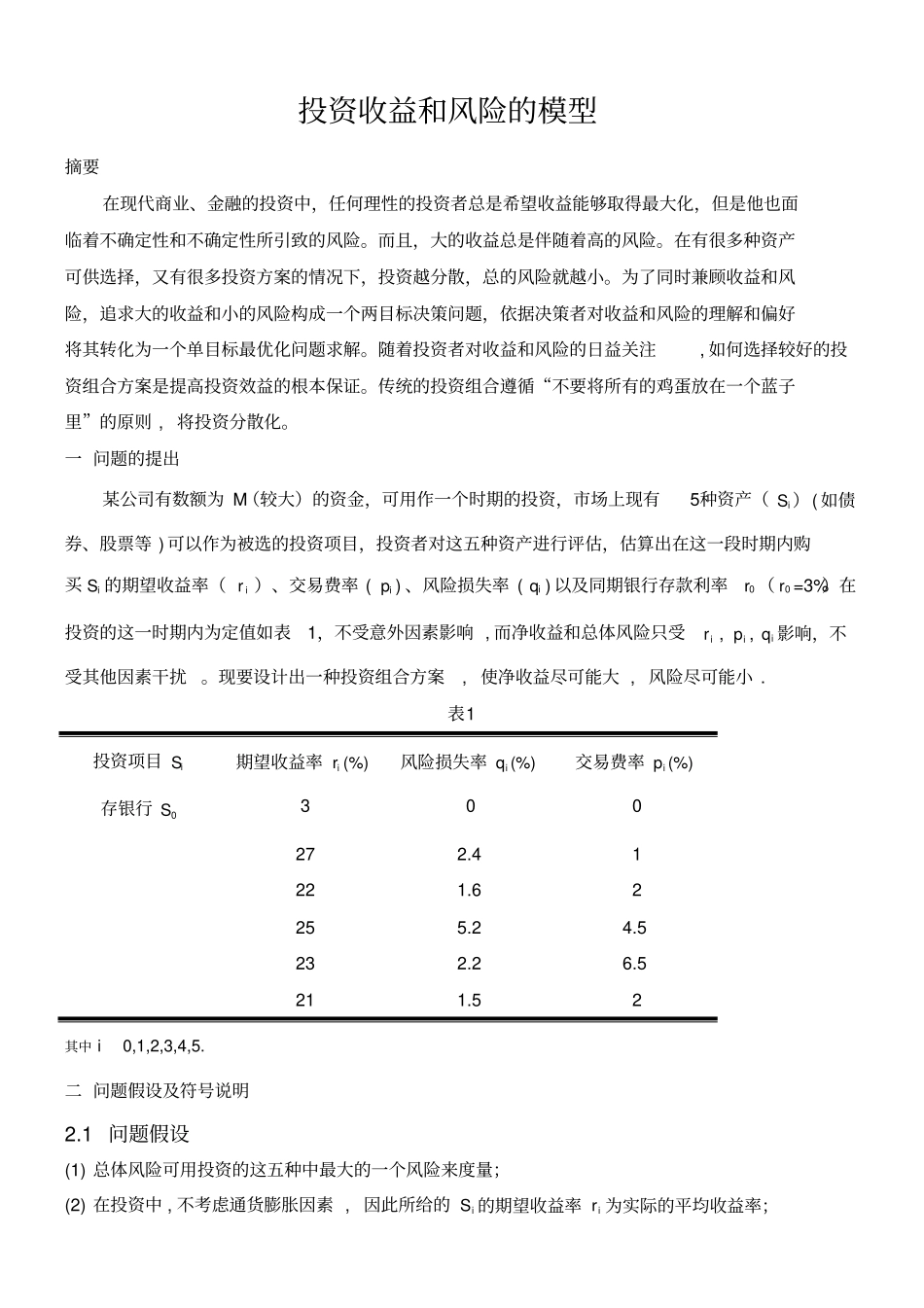

一 问题的提出某公司有数额为 M(较大)的资金,可用作一个时期的投资,市场上现有5种资产(iS )( 如债券、股票等 ) 可以作为被选的投资项目,投资者对这五种资产进行评估,估算出在这一段时期内购买iS 的期望收益率(ir )、交易费率 (ip ) 、风险损失率 (iq ) 以及同期银行存款利率0r (0r =3%)在投资的这一时期内为定值如表1,不受意外因素影响 , 而净收益和总体风险只受ir ,ip ,iq 影响,不受其他因素干扰

现要设计出一种投资组合方案, 使净收益尽可能大 , 风险尽可能小

表1 投资项目iS期望收益率(%)ir风险损失率(%)iq交易费率(%)ip存银行0S3 0 0 27 2

4 1 22 1

6 2 25 5

5 23 2

5 21 1

5 2 其中0,1,2,3,4,5

i二 问题假设及符号说明2

1 问题假设(1) 总体风险可用投资的这五种中最大的一个风险来度量;(2) 在投资中 , 不考虑通货膨胀因素 , 因此所给的iS 的期望收益率ir 为实际的平均收益率;(3) 不考虑系统风险 , 即整个资本市场整体性风险, 它依赖于整个经济的运行情况, 投资者无法分散这种风险 ,