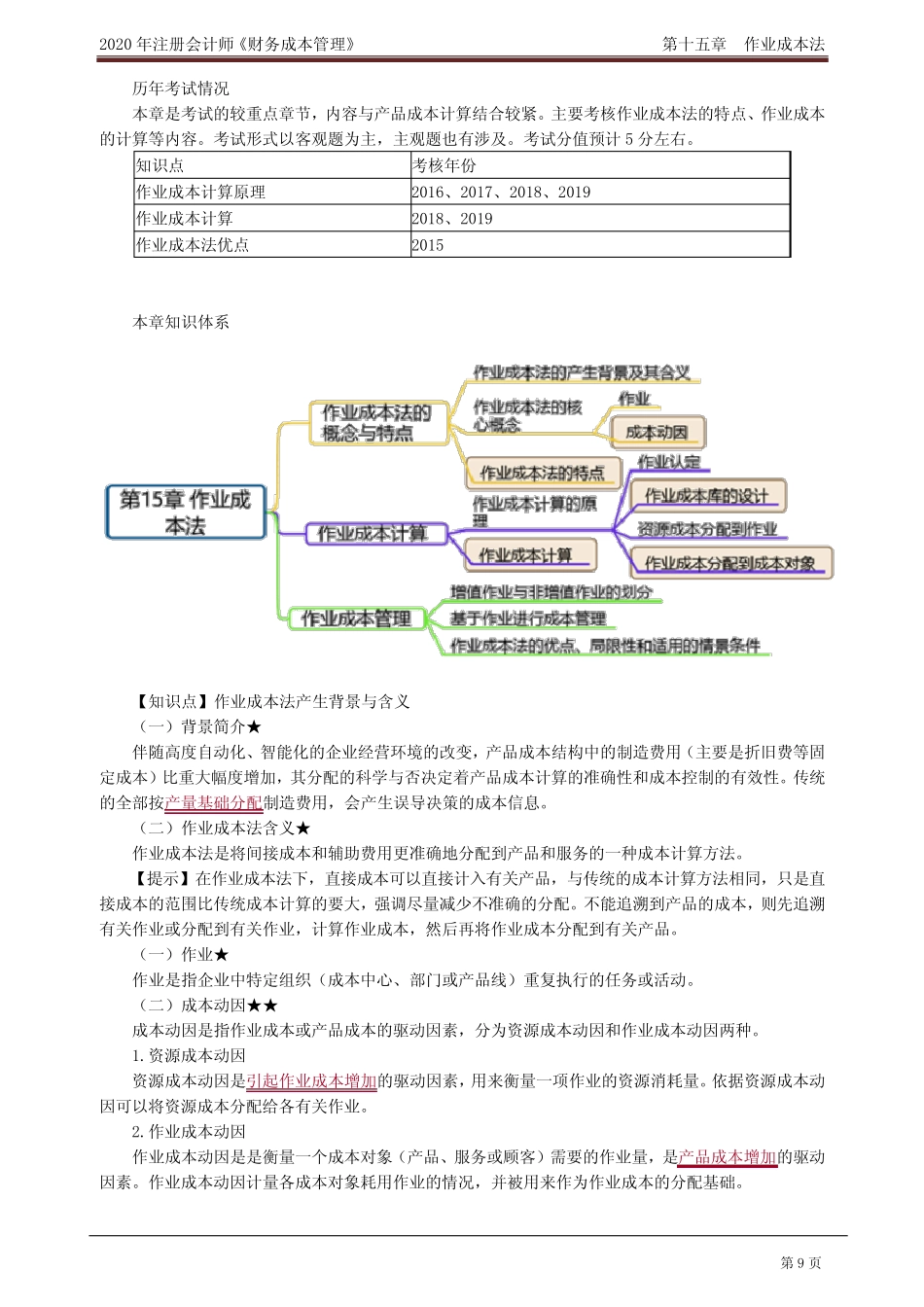

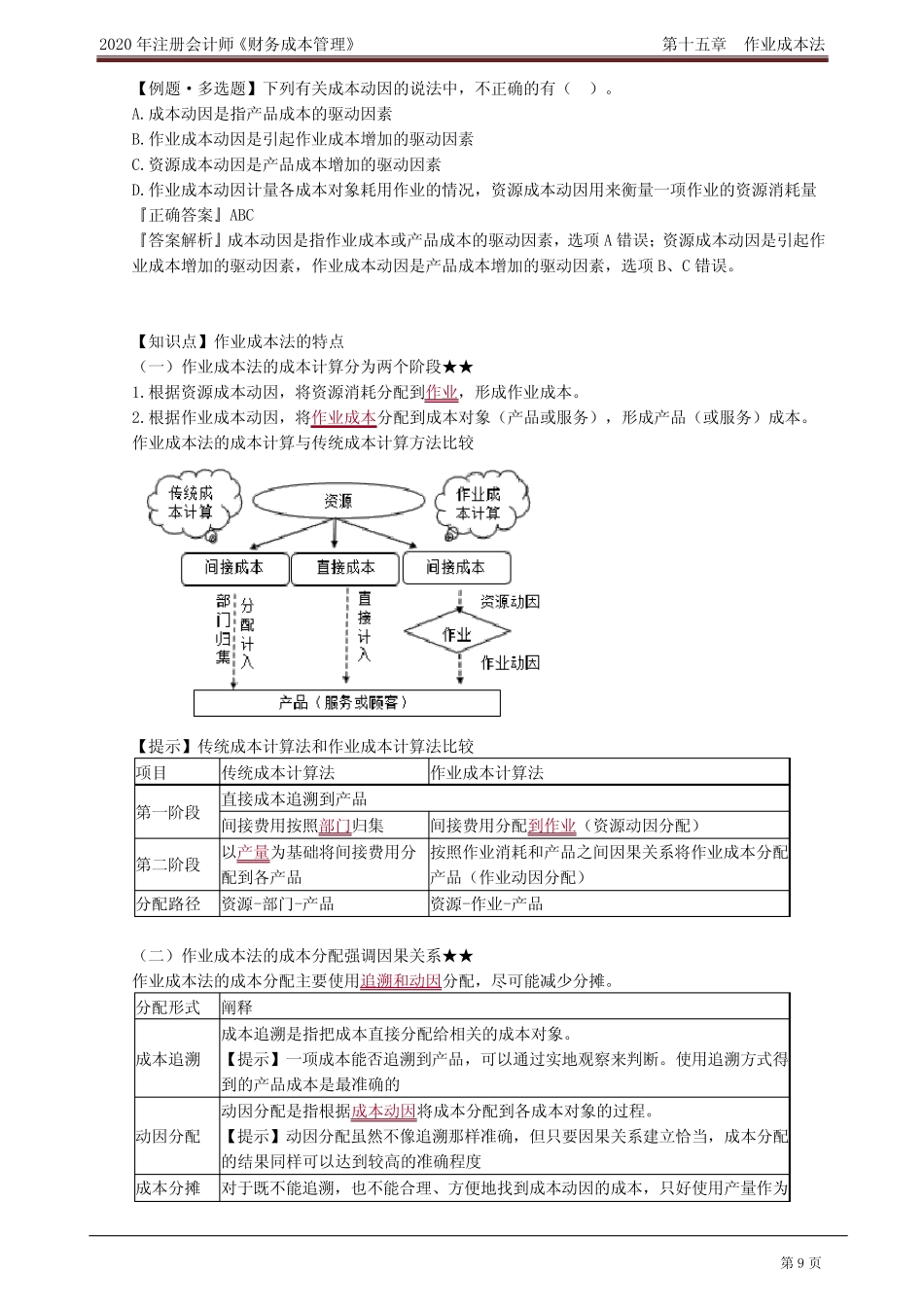

2020 年 注 册 会 计 师 《 财 务 成 本 管 理 》 第 十 五 章 作 业 成 本 法 第 9 页 历 年 考 试 情 况 本 章 是 考 试 的 较 重 点 章 节 , 内 容 与 产 品 成 本 计 算 结 合 较 紧 。 主 要 考 核 作 业 成 本 法 的 特 点 、 作 业 成 本的 计 算 等 内 容 。 考 试 形 式 以 客 观 题 为 主 , 主 观 题 也 有 涉 及 。 考 试 分 值 预 计 5 分 左 右 。 知 识 点 考 核 年 份 作 业 成 本 计 算 原 理 2016、 2017、 2018、 2019 作 业 成 本 计 算 2018、 2019 作 业 成 本 法 优 点 2015 本 章 知 识 体 系 【 知 识 点 】 作 业 成 本 法 产 生 背 景 与 含 义 ( 一 ) 背 景 简 介 ★ 伴 随 高 度 自 动 化 、 智 能 化 的 企 业 经 营 环 境 的 改 变 , 产 品 成 本 结 构 中 的 制 造 费 用 ( 主 要 是 折 旧 费 等 固定 成 本 ) 比 重 大 幅 度 增 加 , 其 分 配 的 科 学 与 否 决 定 着 产 品 成 本 计 算 的 准 确 性 和 成 本 控制 的 有 效性 。 传统的 全部按产 量基础分 配 制 造 费 用 , 会 产 生 误导决 策的 成 本 信息。 ( 二) 作 业 成 本 法 含 义 ★ 作 业 成 本 法 是 将间接成 本 和 辅助费 用 更准 确 地分 配 到产 品 和 服务 的 一 种成 本 计 算 方法 。 【 提示】 在作 业 成 本 法 下, 直接成 本 可 以 直接计 入 有 关 产 品 , 与 传统的 成 本 计 算 方法 相 同 , 只 是 直接成 本 的 范 围 比 传统成 本 计 算 的 要 大 , 强 调 尽 量减 少 不 准 确 的 分 配 。 不 能 追 溯 到产 品 的 成 本 , 则 先 追 溯有 关 作 业 或 分 配 到有 关 作 业 , 计 算 作 业 成 本 , 然 后 再 将作 业 成 本 分 配 到有 关 产 品 。 ( 一 ) 作 业 ★ 作 业 是 指 企 业 中 特 定 组 织 ( 成 本 中 心 、 部门 或 产 品 线 ) 重 复 执 行 的 任 务 或 活 动 。 ( 二) 成 本 动 因 ★ ★ 成 本...