系统性金融风险测度与预警模型 作者:章和杰 施楚凡 金辉 章鑫来源:《当代管理科学》第 09 期 摘要:系统性风险的测度与预警是摆在全世界监管当局面前的一项重大课题,文章对现有系统性金融风险测度与预警模型进行了系统回想,对有关模型的概念、实践以及局限性做出具体介绍,并对将来研究趋势进行了总结分析

这对推动构建适于我国国情的系统性金融风险测度与预警体系,进而维护金融稳定、防备化解重大风险含有重要意义

核心词:系统性风险;风险测度;盼望损失 一、 前言 系统性风险的概念现在并未有普遍接受的定义,从现有文献来看,学者们重要从风险积累与传染、危及程度与范畴、后续防备及治理等几方面对系统性风险进行抽象或具体概括

但无论从哪个角度出发,这些定义都存在一定的共性,即都认为系统性风险的暴发是金融风险不停积累的成果,会对经济造成负面影响,现有对金融机构造成损失的影响,又涉及引发金融市场层面动乱的影响

由于系统性风险的暴发存在一种逐步积聚的过程,使得对系统性风险的防备成为可能,并且这种防备在金融危机后受到了重点关注,其重要涉及:第一,基于历史上发生的系统性风险进行经验总结与提炼,试图从中找到规律性或必然性的东西;第二,对现在经济的风险状况及将来可能遭受的风险冲击进行分析,试图测算出系统性风险发生的可能性(翟金林,)

在现在我国防备化解重大风险的核心时期,如何对风险发生的概率进行有效的预计,对于维护金融稳定含有重要意义

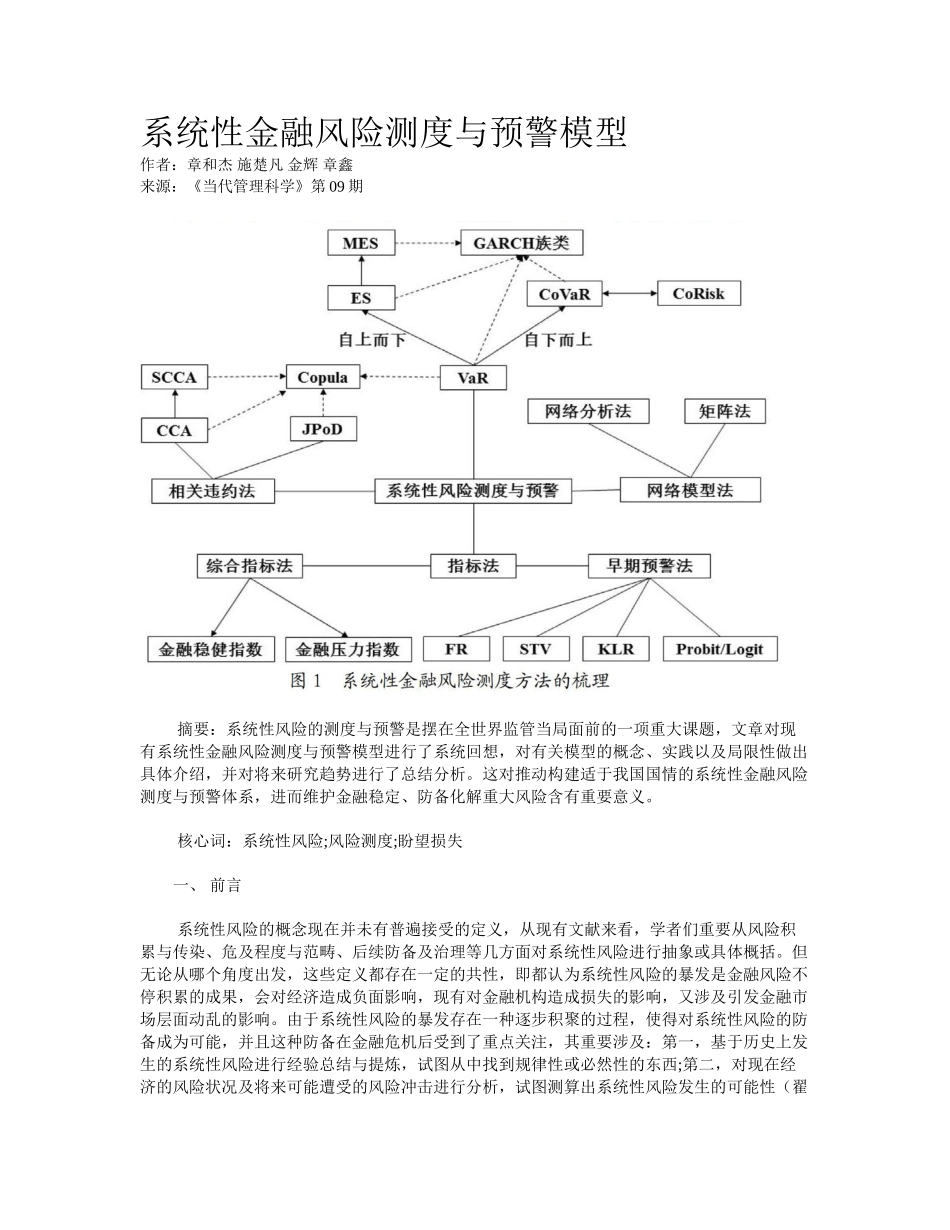

因此,本文梳理了国内外系统性风险测度与预警模型的发展脉络(如图 1),并对有关模型的概念、实践以及局限性做出具体介绍,为构建适合我国国情的系统性金融风险测度与预警体系提供参考

二、 国内外系统性风险测度与预警模型 1

(1)综合指标法

即通过构建子系统指标,综合衡量现在金融体系风险综合状况的办法,重要涉及两个环节,一是选用对系统性风险影响较大的指标,二是采用一定的