下载后可任意编辑第九章 税收制度 第一节 税收制度的结构与设计税收是以法律为依托的一种强制的征收,从法律的角度,税收制度是指国家以法律和行政法规等形式规定的各种税收法规的总称

从税收制度的组成内容角度,税收制度是指国家用法律形式所规定的税种的设置和每种税征税方法的总和

税种的设置属于税收制度的结构问题,征税方法的规定,包括纳税人、课税对象、税率、税收优惠等的规定则属于税收制度的基本要素,也是狭义上所指的税收制度

所谓税收制度结构是指一国税制度中各类税收的组合以及各类税收在该组合中的相对地位

税收制度的结构涉及到两个方面的问题:一是设多少种税,设哪些税;二是以哪些税为主体,各类税的布局与结构如何

不同类型的税收的总和构成了一国的税收体系,构建起该国税收制度的基本框架,而每一类税在该体系中所处的相对地位及其相互关系就表现为该国的税收制度的结构

一、经济流程中的税收体系为了构画出对“合适”的税收制度结构的要求,我们有必要根据市场经济运行的一般特性介绍主要税种对经济运行的影响及其设置

①根据市场经济理论,在简化了的私人市场经济运行体系(即不考虑政府公共部门与对外贸易投资)中,经济活动的主体是居民个人(家庭)与厂商(企业),同时,存在着对应的生产要素市场和商品货物市场

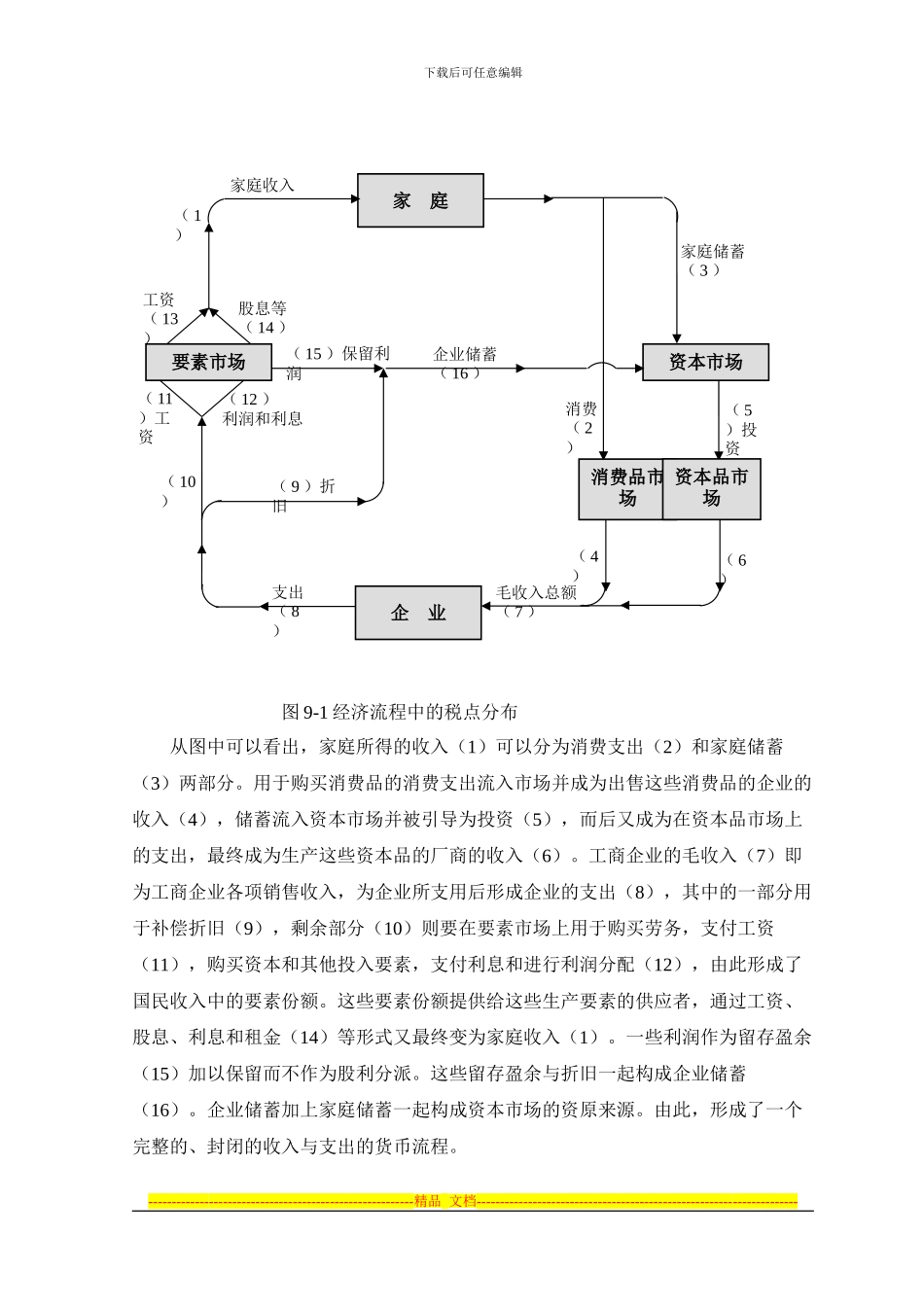

图 9-1 为私人部门收入和支出的流转简图以及各税的地位及影响点

图中,显示收入与支出的货币流按顺时针方向运动,实际的投入要素和产出量按逆时针方向运动

① 本部分内容主要参考理查德·A.马斯格雷夫、佩吉·B.马斯格雷夫/著,邓子基、邓力平/泽校,《财理论与实践》,中国财政经济出版社,2024 年 6 月版,第 224 页至 225 页的内容

---------------------------------------------------------精品 文档----------------------------