下载后可任意编辑第五章 采购付款管理制度 第一节 总 则 1、目的 为了引导企业加强对采购付款业务的内部控制,法律规范采购与付款行为,防范采购与付款过程中的差错和舞弊,结合公司的实际情况并根据国家有关法律法规,制定本法律规范

本法律规范所称采购付款,主要是指企业外购商品并支付价款的行为

企业外购劳务并支付价款的控制,可以参照本法律规范的规定执行

第二节 采购审批手续及流程 2、采购审核与批准2

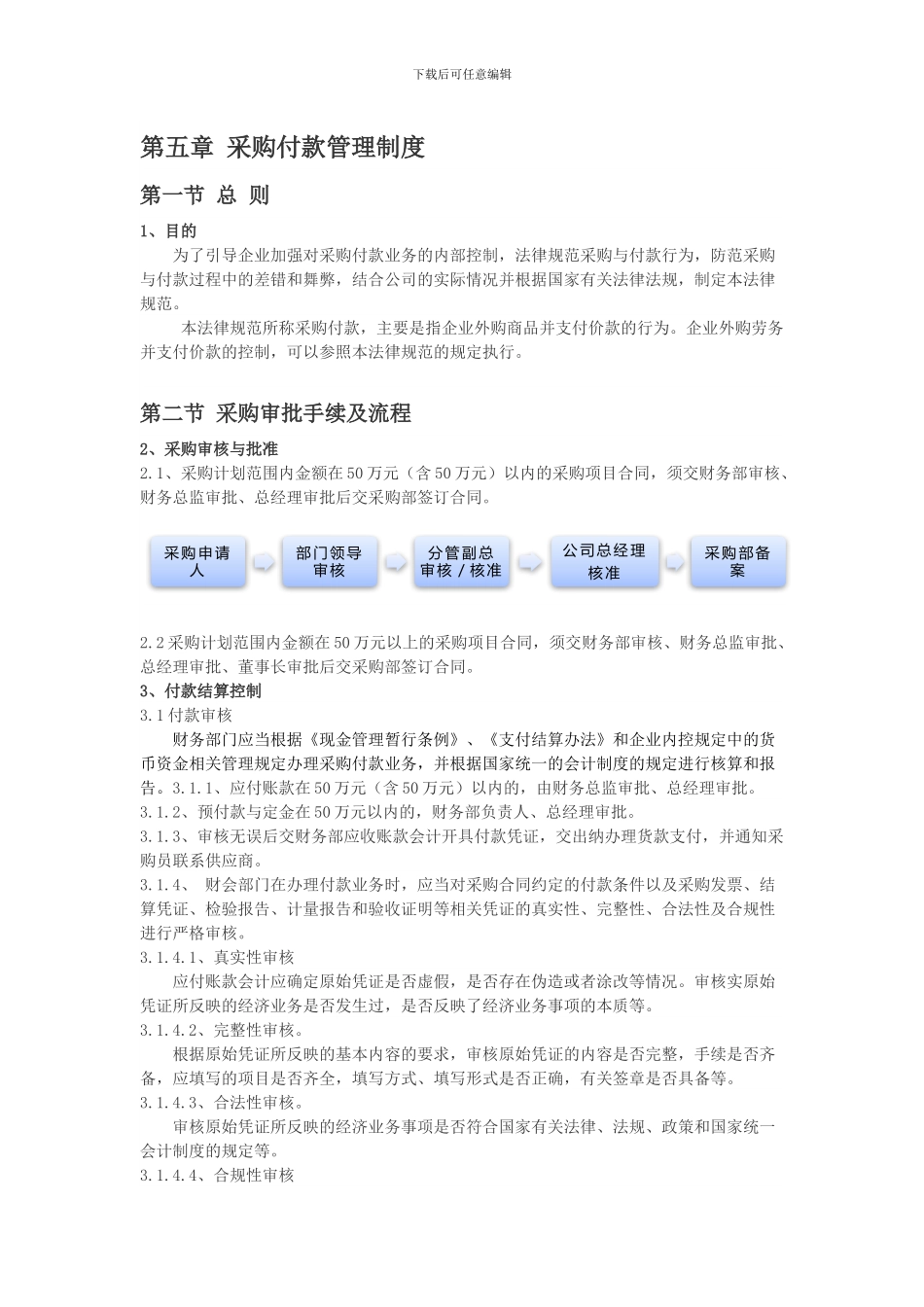

1、采购计划范围内金额在 50 万元(含 50 万元)以内的采购项目合同,须交财务部审核、财务总监审批、总经理审批后交采购部签订合同

2 采购计划范围内金额在 50 万元以上的采购项目合同,须交财务部审核、财务总监审批、总经理审批、董事长审批后交采购部签订合同

3、付款结算控制 3

1 付款审核 财务部门应当根据《现金管理暂行条例》、《支付结算办法》和企业内控规定中的货币资金相关管理规定办理采购付款业务,并根据国家统一的会计制度的规定进行核算和报告

1、应付账款在 50 万元(含 50 万元)以内的,由财务总监审批、总经理审批

2、预付款与定金在 50 万元以内的,财务部负责人、总经理审批

3、审核无误后交财务部应收账款会计开具付款凭证,交出纳办理货款支付,并通知采购员联系供应商

4、 财会部门在办理付款业务时,应当对采购合同约定的付款条件以及采购发票、结算凭证、检验报告、计量报告和验收证明等相关凭证的真实性、完整性、合法性及合规性进行严格审核

1、真实性审核应付账款会计应确定原始凭证是否虚假,是否存在伪造或者涂改等情况

审核实原始凭证所反映的经济业务是否发生过,是否反映了经济业务事项的本质等

2、完整性审核

根据原始凭证所反映的基本内容的要求,审核原始凭证的内容是否完整,手续是否齐备,应填写的项目是否齐全,