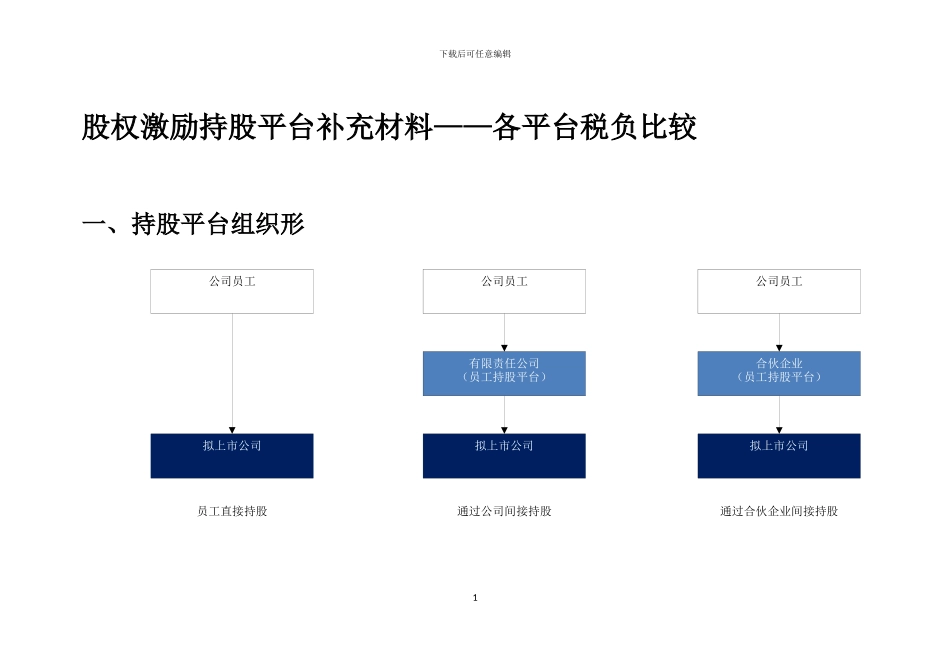

公司员工公司员工公司员工有限责任公司(员工持股平台)合伙企业(员工持股平台)拟上市公司拟上市公司拟上市公司员工直接持股通过公司间接持股通过合伙企业间接持股下载后可任意编辑股权激励持股平台补充材料——各平台税负比较一、持股平台组织形式1下载后可任意编辑二、税收政策专题研讨员工直接持股通过公司持股通过合伙企业持股1

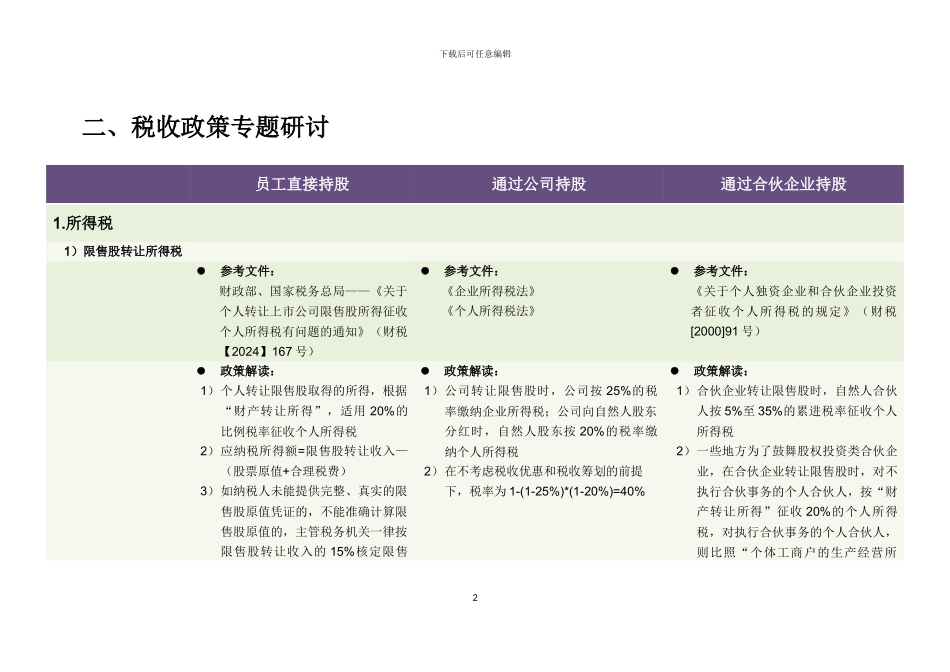

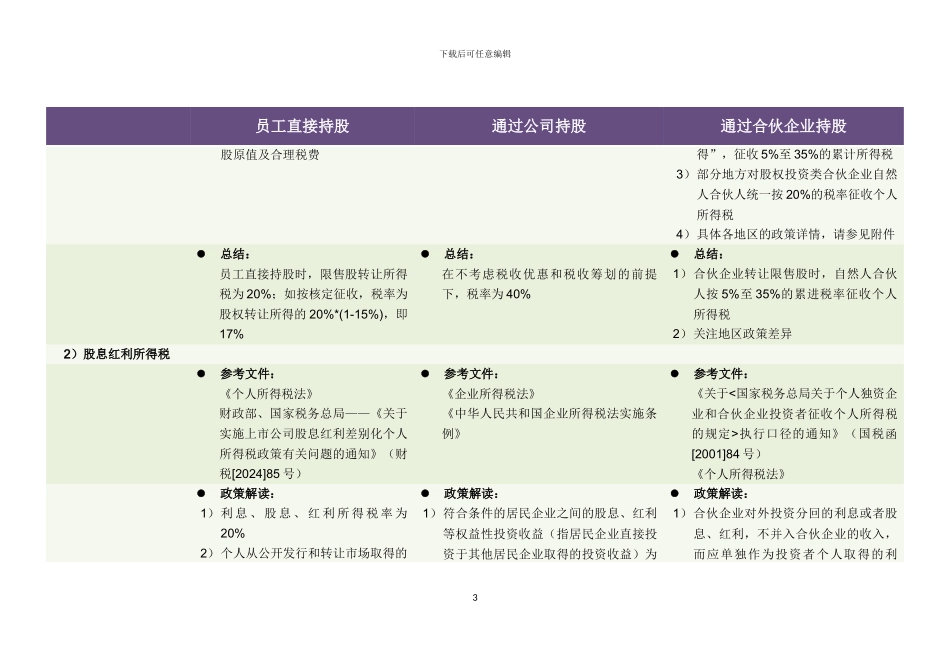

所得税1)限售股转让所得税参考文件:财政部、国家税务总局——《关于个人转让上市公司限售股所得征收个人所得税有问题的通知》(财税【2024】167 号)参考文件:《企业所得税法》《个人所得税法》参考文件:《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税[2000]91 号)政策解读:1)个人转让限售股取得的所得,根据“财产转让所得”,适用 20%的比例税率征收个人所得税2)应纳税所得额=限售股转让收入—(股票原值+合理税费)3)如纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的 15%核定限售政策解读:1)公司转让限售股时,公司按 25%的税率缴纳企业所得税;公司向自然人股东分红时,自然人股东按 20%的税率缴纳个人所得税2)在不考虑税收优惠和税收筹划的前提下,税率为 1-(1-25%)*(1-20%)=40%政策解读:1)合伙企业转让限售股时,自然人合伙人按 5%至 35%的累进税率征收个人所得税2)一些地方为了鼓舞股权投资类合伙企业,在合伙企业转让限售股时,对不执行合伙事务的个人合伙人,按“财产转让所得”征收 20%的个人所得税,对执行合伙事务的个人合伙人,则比照“个体工商户的生产经营所2下载后可任意编辑员工直接持股通过公司持股通过合伙企业持股股原值及合理税费得”,征收 5%至 35%的累计所得税3)部分地方对股权投资类合伙企业自然人合伙人统一按 20%的税率征收个人所得税4)具体各