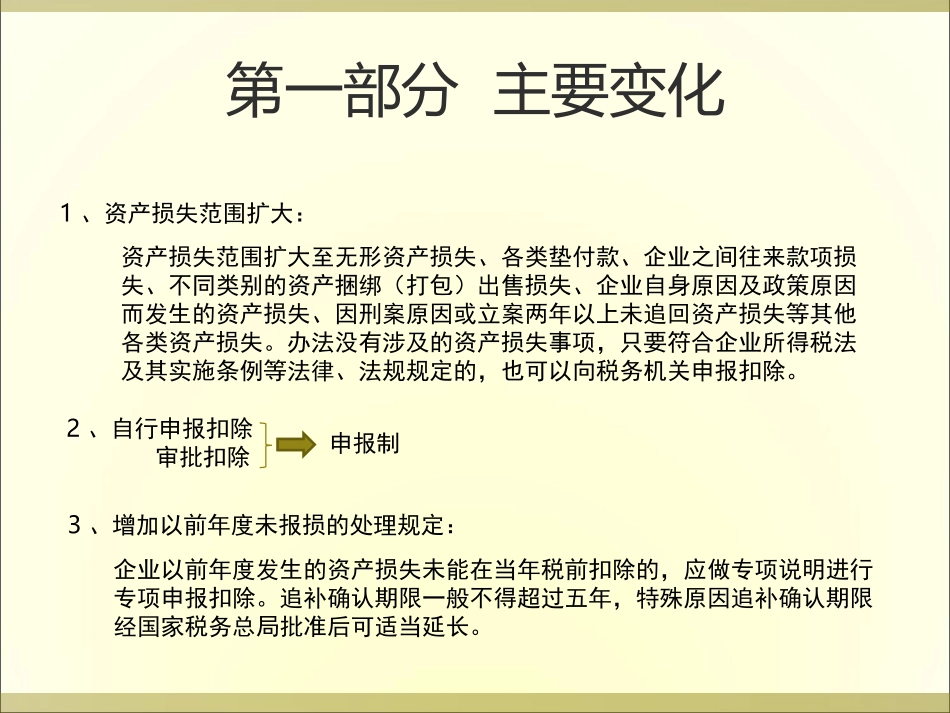

企业资产损失所得税税前扣除管理办法国家税务总局公告2011年第25号第一部分主要变化1、资产损失范围扩大:资产损失范围扩大至无形资产损失、各类垫付款、企业之间往来款项损失、不同类别的资产捆绑(打包)出售损失、企业自身原因及政策原因而发生的资产损失、因刑案原因或立案两年以上未追回资产损失等其他各类资产损失

办法没有涉及的资产损失事项,只要符合企业所得税法及其实施条例等法律、法规规定的,也可以向税务机关申报扣除

2、自行申报扣除审批扣除申报制3、增加以前年度未报损的处理规定:企业以前年度发生的资产损失未能在当年税前扣除的,应做专项说明进行专项申报扣除

追补确认期限一般不得超过五年,特殊原因追补确认期限经国家税务总局批准后可适当延长

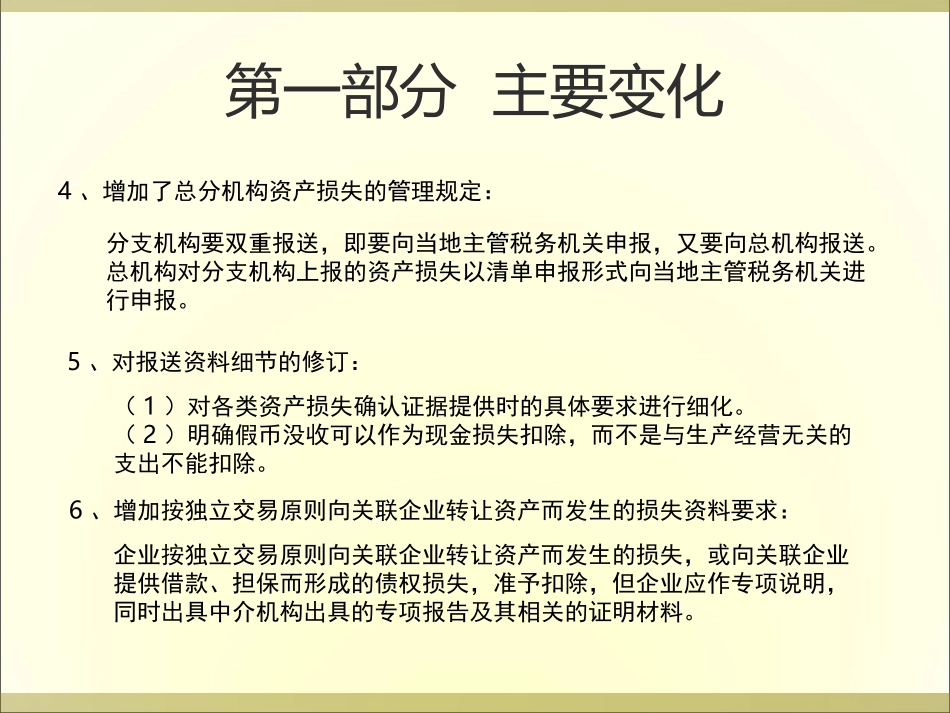

4、增加了总分机构资产损失的管理规定:分支机构要双重报送,即要向当地主管税务机关申报,又要向总机构报送

总机构对分支机构上报的资产损失以清单申报形式向当地主管税务机关进行申报

5、对报送资料细节的修订:(1)对各类资产损失确认证据提供时的具体要求进行细化

(2)明确假币没收可以作为现金损失扣除,而不是与生产经营无关的支出不能扣除

6、增加按独立交易原则向关联企业转让资产而发生的损失资料要求:企业按独立交易原则向关联企业转让资产而发生的损失,或向关联企业提供借款、担保而形成的债权损失,准予扣除,但企业应作专项说明,同时出具中介机构出具的专项报告及其相关的证明材料

第一部分主要变化第一部分主要变化7、实际资产损失与法定资产损失的概念性界定(1)实际发生的资产损失是企业实际发生且会计上已作损失处理的年度资产损失

(2)法定资产损失强调实际发生或未实际发生但符合办法限定的条件,且会计上已作损失处理的年度可以在税前申报扣除的资产损失

一、资产的概念资产货币性资产非货币性资产权益性投资现金银行存款应收及预付款项应收票据各类垫款企业之间往来款项存货固定资产无形资产