下载后可任意编辑不动产租赁纳税申报示例不动产租赁—融资租赁一、简易计税方法(一般纳税人 2024 年 4 月 30 日前签订的不动产融资租赁合同)案例: A 公司与 B 公司于 2024 年 2 月签订了一个不动产融资租赁合同,合同约定 A 公司根据 B 公司的要求购入价值 1200 万元的不动产,并将其出租给 B 公司,租期 10 年,每月固定收取租金 12 万元,其中本金 10 万元,利息及价外费用 2 万元

A 公司用于购买不动产的1200 万元是向银行借款取得,借款期限为 8 年,每月需向银行支付借款利息 0

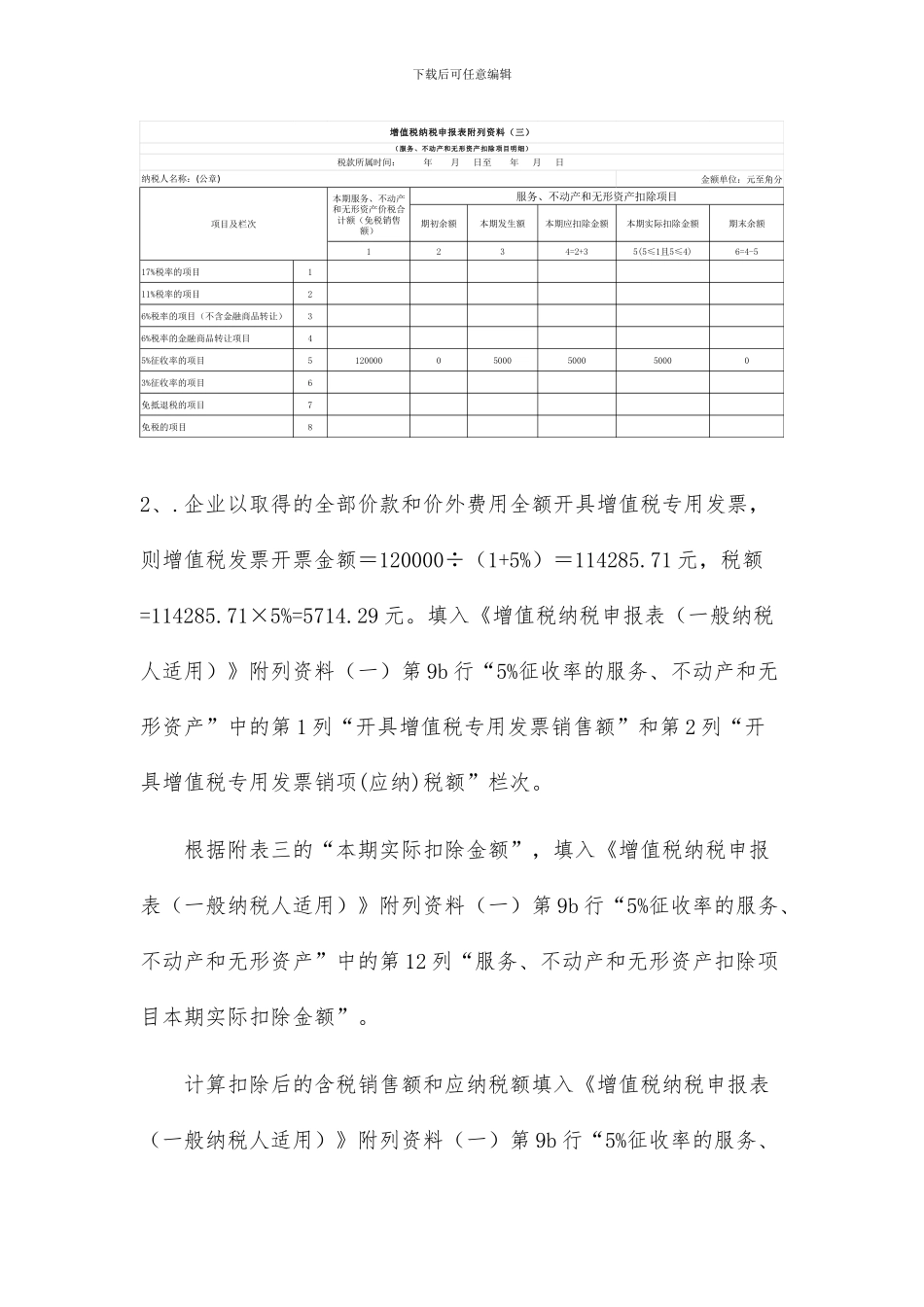

当期购买办公用品取得增值税专用发票金额 10万元,税额 1

A 公司为增值税一般纳税人且符合差额征税条件

计算 2024 年 7 月所属期应缴纳增值税税款

相关政策:一般纳税人 2024 年 4 月 30 日前签订的不动产融资租赁合同,或以 2024 年 4 月 30 日前取得的不动产提供的融资租赁服务,可以选择适用简易计税办法,根据 5%的征收率计算缴纳增值税

不能抵扣取得的进项税额

下载后可任意编辑不动产融资租赁服务,是指具有融资性质和所有权转移特点的租赁活动

即出租人根据承租人所要求的条件购入不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权根据残值购入租赁物,以拥有其所有权

不论出租人是否将租赁不动产销售给承租人,均属于不动产融资租赁

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额

在本例中,因为 A 公司符合差额征税的条件,因此可以扣除对外支付银行贷款利息后计算缴纳增值税

不含税销售额=(120000-5000)÷(1+5%)=