浅谈卫浴行业 目录 一、市场分析 二、行业分析 三、五力分析模型来分析卫浴行业及其领域内的战略方针 四、品牌分析 从上世纪90 年代至今,中国卫浴行业经历了20 年左右的发展

目前,中国已经成为全球最大的卫浴产品生产与销售国,卫浴洁具占世界总量的30%,卫浴配件 约占世界总量的35%,出口到欧洲、美国、日本、韩国、中东等地的产品每年的增长率为50%

中国卫浴行业竞争主要表现为本土品牌和外资品牌的市场争夺,国内卫浴品牌尽管数量众多,但在国内卫浴市场上还没有一家企业能占据 10%的市场份额,高端卫浴市场几乎被外资品牌垄断

1、中国卫浴行业发展历史 根据慧聪邓白氏研究的调研了解,中国卫浴市场经过了以下三个发展阶段: 第一阶段 2000 年以前,美标、科勒、TOTO 等国际品牌进入中国,锁定沿海开放城市,目标市场直切高档宾馆、写字楼、高档住宅

本土品牌群居于广大不发达和欠发达地区,两大品牌阵营基本互不侵犯

国产品牌完全没有意识到危机的临近,而外资品牌却经历了利润回报率最高的黄金时期

第二阶段 2000 至2005 年,外资品牌开始向中国广大的内地一级、二级市场挺进,目标再指高中档卫浴市场,与国内企业所属市场领域逐渐接近

此时,外资品牌仍然占据80%以上的中高档市场份额,低档市场份额为国内 3000 家企业瓜分,全国性的本土卫浴品牌仍未诞生

第三阶段 2005 年后,外资品牌继续拓展其中国市场,拓宽生产线,覆盖高、中、低档市场开始触及国产品牌的核心利益,甚至一些县级市场也随处可见科勒、美标的广告牌

与此同时,国内卫浴品牌也加速发展,出现了以箭牌、法恩莎、惠达、四维等为代表的一批民族卫浴品牌

卫浴行业进入快速发展期,外资品牌和本土品牌两大阵营的市场利益争夺开始逐渐激化

一、市场分析 1

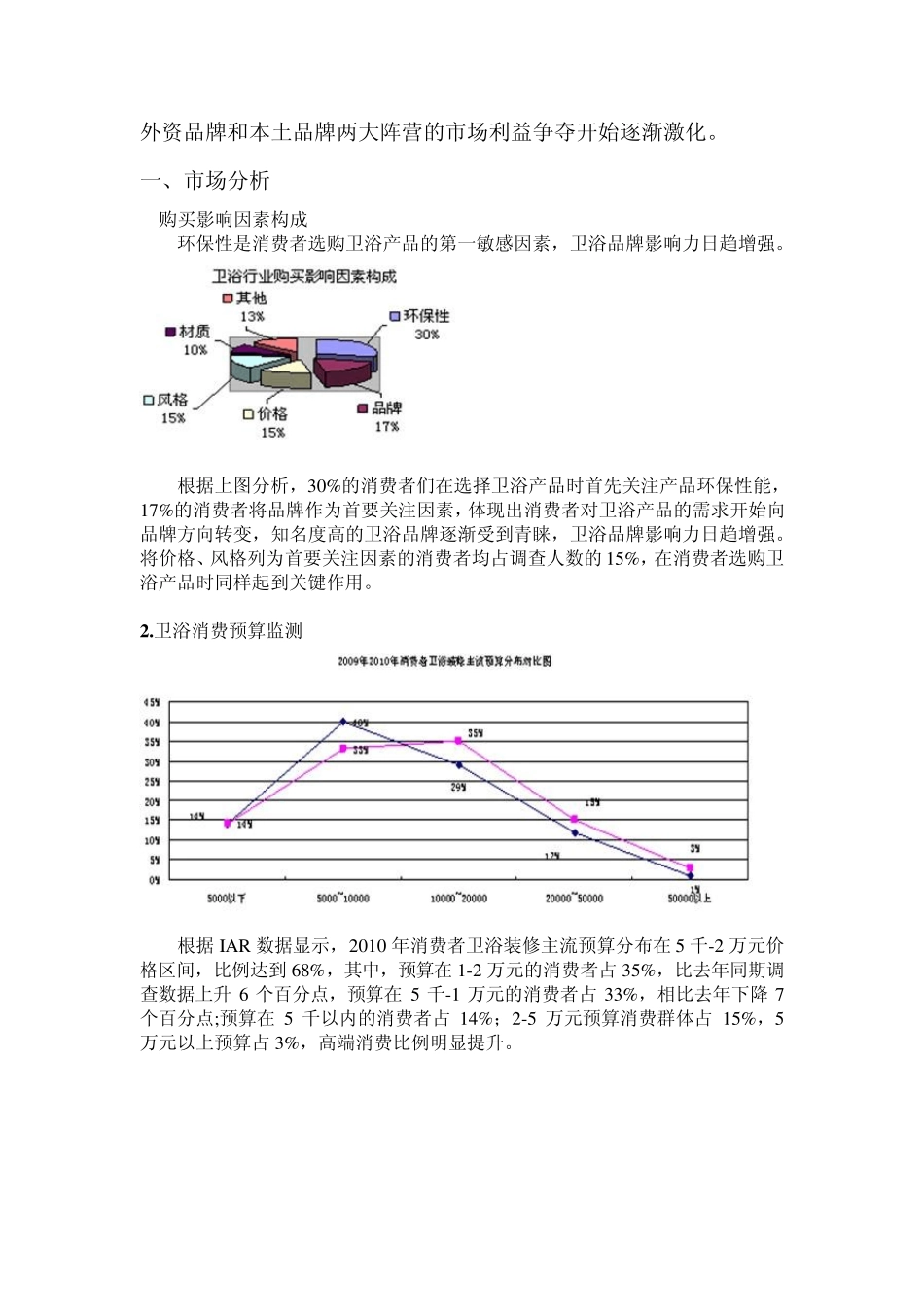

购买影响因素构成 环保性是消费者选购卫浴产品的第一敏感因素,卫浴品牌影响力日趋增强