时间序列实验报告 一.数据介绍:本文通过对湖南省1978 年—2009 年32 年的省地区生产总值进行分析,运用统计学和应用时间序列中的方法,同时辅以 SAS 统计软件,对湖南省自 78 年来经济体制改革之后的历年GDP 数据进行了分析,通过对数据的预处理、初步分析、建模、结果分析后,建立最优经济预测模型,为省政府和企业的管理决策提供依据和建议

二.模型构建:本文主要运用 ARMA 模型对所需数据进行分析处理,以做出相对应的结果和建议

三.实证研究 1、 时间序列分析 在 ARMA 模型当中,所要研究的序列是一个零均值的平稳随即过程产生的,即其过程的随机性质具有时间上的不变性,在图形上表现为所有样本点都在某一水平线上下随机波动

对于非平稳时间序列,需要预先对时间序列进行平稳化处理

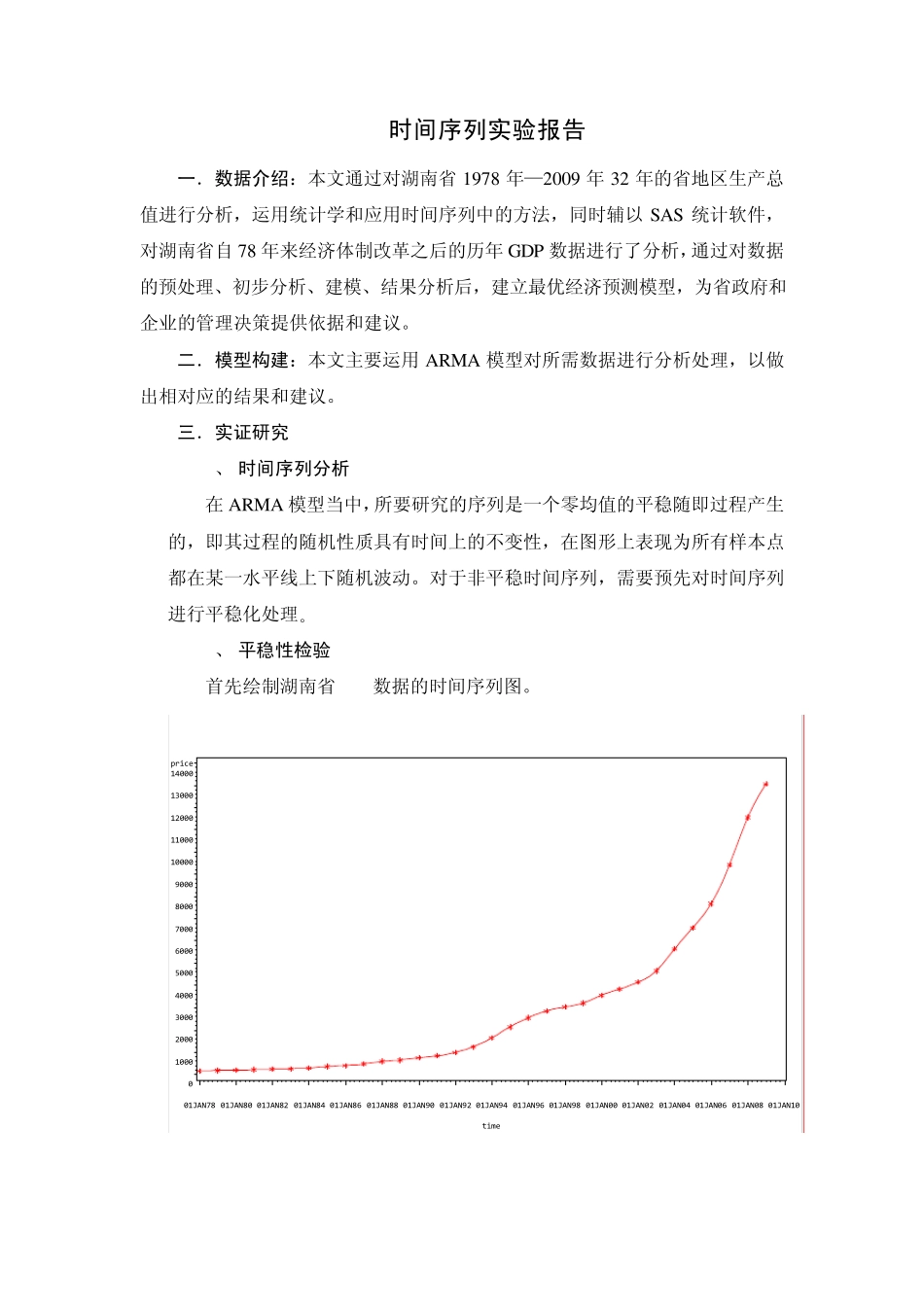

2、 平稳性检验 首先绘制湖南省GDP数据的时间序列图

price01000200030004000500060007000800090001000011000120001300014000time01JAN78 01JAN80 01JAN82 01JAN84 01JAN86 01JAN88 01JAN90 01JAN92 01JAN94 01JAN96 01JAN98 01JAN00 01JAN02 01JAN04 01JAN06 01JAN08 01JAN10 从上图中不难看出,湖南省自1978 年之后的GDP数据,具有明显的上升趋势,所以序列显然是不平稳的

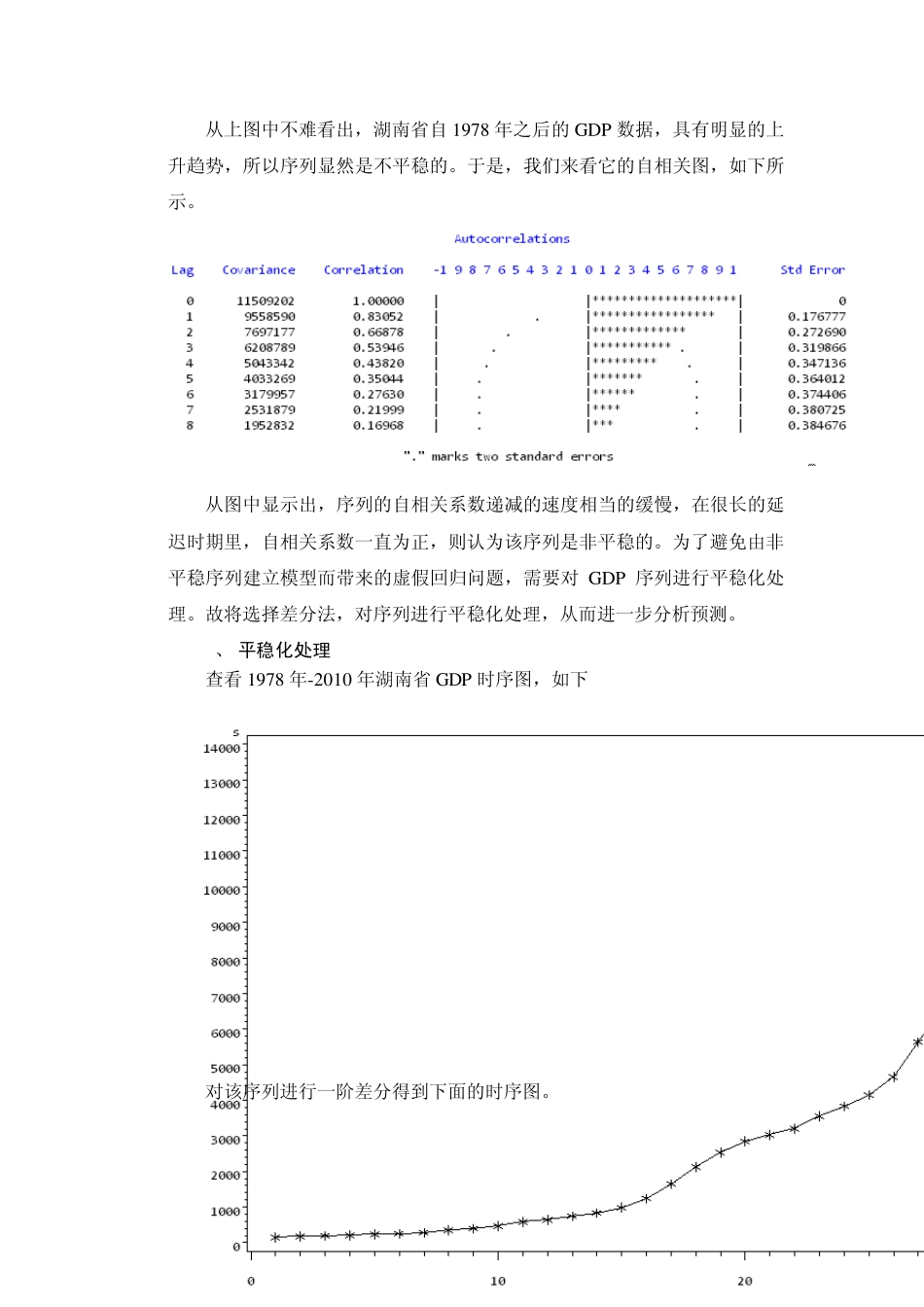

于是,我们来看它的自相关图,如下所示

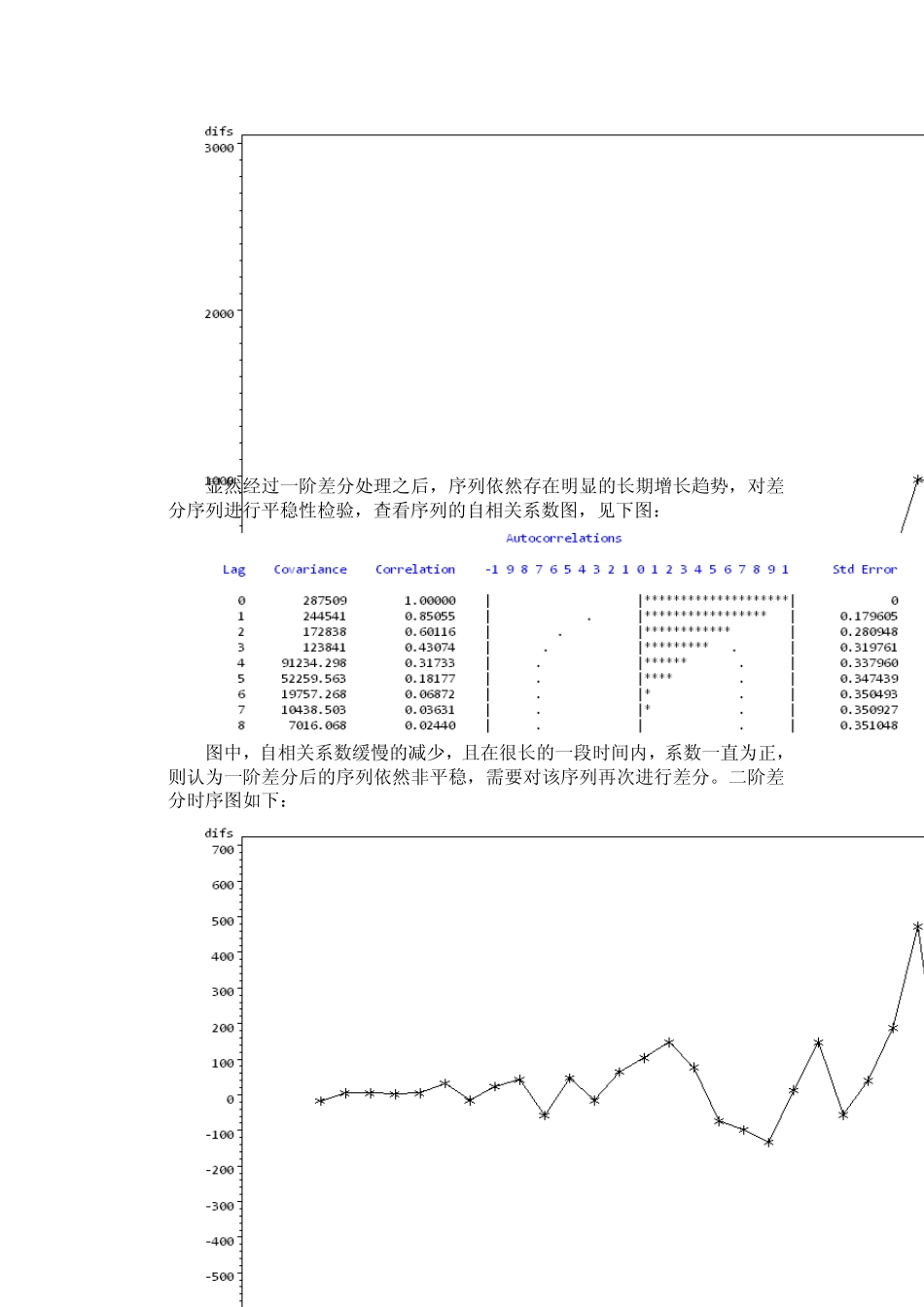

从图中显示出,序列的自相关系数递减的速度相当的缓慢,在很长的延迟时期里,自相关系数一直为正,则认为该序列是非平稳的

为了避免由非平稳序列建立模型而带来的虚假回归问题,需要对 GDP 序列进行平稳化处理

故将选择差分法,对序列进行平稳化处理,从而进一步分析预测

3、 平稳化处理 查看1978