下载后可任意编辑财务会计制度及核算软件备案报告流程一、标题: 财务会计制度及核算软件备案报告流程二、业务概述: 从事生产、经营的纳税人应当在领取税务登记证件后将其财务、会计制度或者财务、会计处理办法报主管税务机关备案

纳税人使用计算机记账的,应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案

三、政策依据:1

《中华人民共和国税收征收管理法》(主席令〔2001 第 049 号)第二十条 从事生产、经营的纳税人的财务、会计制度或者财务、会计处理办法和会计核算软件,应当报送税务机关备案

《中华人民共和国税收征收管理法实施细则》(国务院令〔2024〕第 362 号)第二十四条 从事生产、经营的纳税人应当自领取税务登记证件之日起 15 日内,将其财务、会计制度或者财务、会计处理办法报送主管税务机关备案

纳税人使用计算机记账的,应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案

纳税人建立的会计电算化系统应当符合国家有关规定,并能正确、完整核算其收入或者所得

第二十六条 纳税人、扣缴义务人会计制度健全,能够通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,其计算机输出的完整的书面会计记录,可视同会计账簿

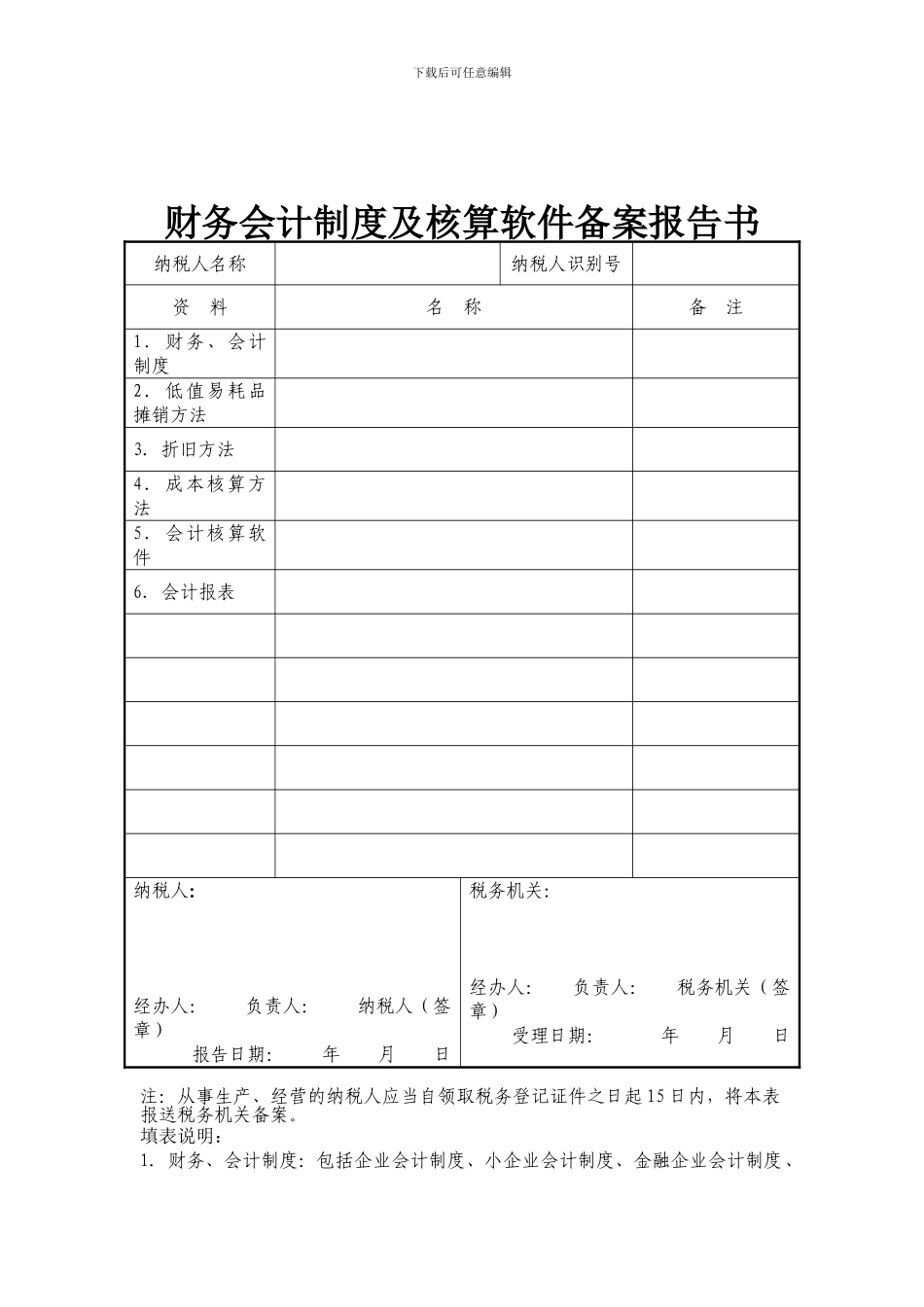

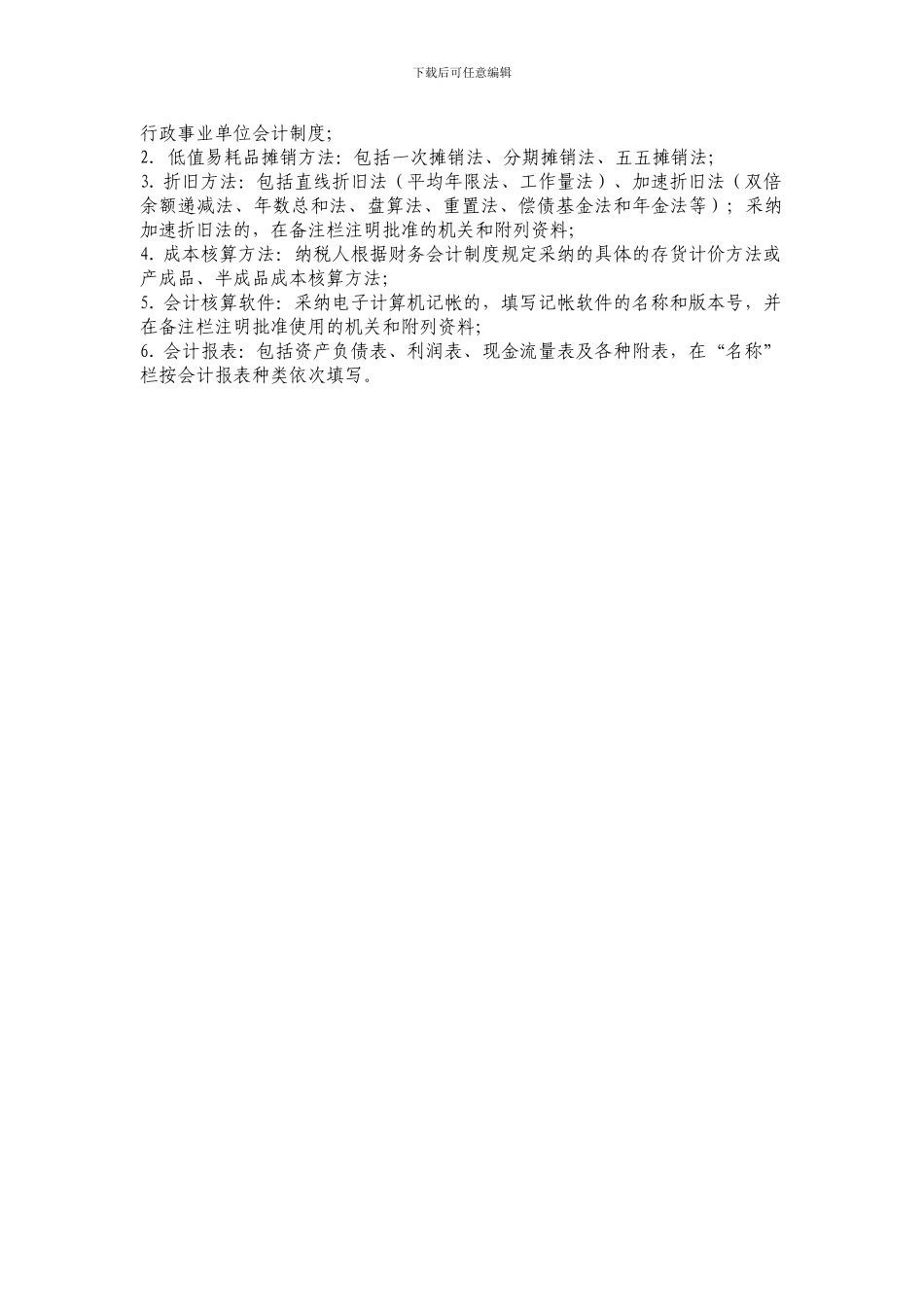

纳税人、扣缴义务人会计制度不健全,不能通过计算机正确、完整计算其收入和所得或者代扣代缴、代收代缴税款情况的,应当建立总账及与纳税或者代扣代缴、代收代缴税款有关的其他账簿四、办理部门: 主管税务机关办税服务厅五、纳税人办理时限: 从事生产、经营的纳税人应当自领取税务登记证件之日起 15 日内,将其财务、会计制度或者财务、会计处理办法报主管税务机关备案

纳税人使用计算机记账的,应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案六、应提供资料: 1