风控专业知识与实操培训(二)风控审核部2014

22一基本理论1

借贷风险种类3

风险产生原因4

风险审查原则5

常用风控手段二风险分析1

主体资格分析2

借款用途分析3

还款来源分析4

担保方式分析三风险管理1

风险处置四风险解释1

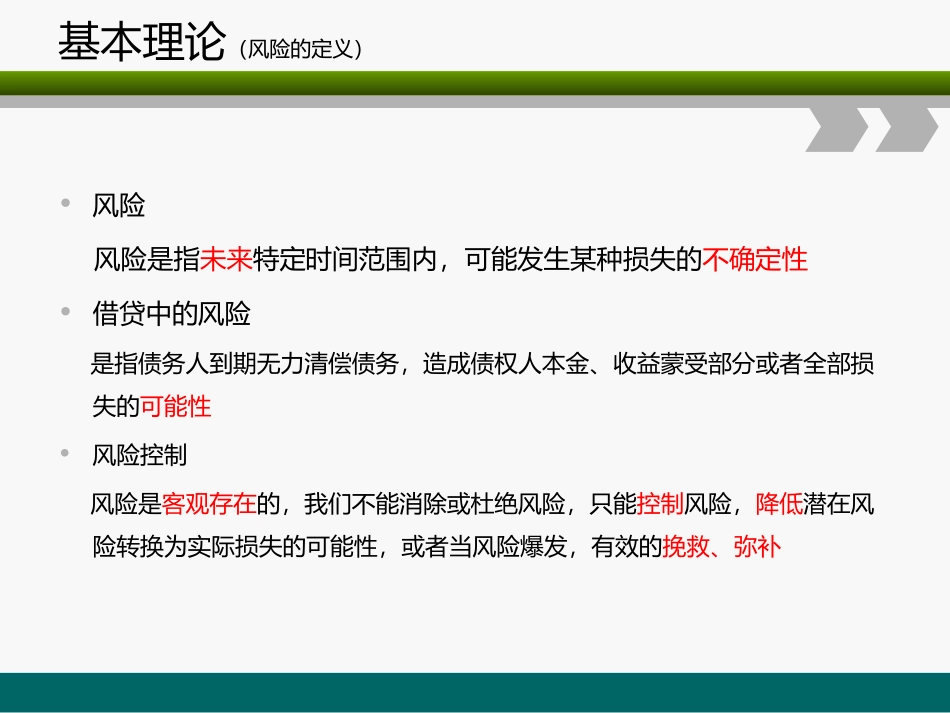

解释话术目录基本理论(风险的定义)•风险风险是指未来特定时间范围内,可能发生某种损失的不确定性•借贷中的风险是指债务人到期无力清偿债务,造成债权人本金、收益蒙受部分或者全部损失的可能性•风险控制风险是客观存在的,我们不能消除或杜绝风险,只能控制风险,降低潜在风险转换为实际损失的可能性,或者当风险爆发,有效的挽救、弥补基本理论(借贷风险的种类)•从宏观上,分为贷款人的风险、借款人的风险、服务机构的风险•从微观上,分为道德风险、政策风险、经营风险、法律风险、操作风险、不可抗力•讨论:从贷款人、借款人、服务机构三个角度,采用风险分析法,对炜弘模式的科学性进行解释

风险产生社会诚信体系较差监管不力过分的趋利心态违约成本较低信息不对称市场经济的必然产物基本理论(风险产生的原因)1实事求是3水涨船高5天衣无缝2有罪推定4一叶知秋6张弛有度基本理论(风险审查基本原则)贷前审查签订合同留存证据设立担保办理公证监管用途分批放款分期还款股权介入锁定回款风险控制常用手段12345679108基本理论(风险控制常用手段)风险分析(主体资格分析)分析要点:•企业主体是否合法存在、五证一卡是否有效•企业成立年限及历史沿革•是否是特殊许可行业•有无涉诉纠纷、强制执行记录、行政处罚记录•企业及个人征信是否良好•企业的市场名声如何•有无拖欠重要款项(税款、工程款、员工工资)等记录•股权结构是否复杂、是否有频繁的股权变动•法人代表(或实际控制人)、股东及高管人品如何•法人代表(或实际控制人)、股东及高