谈经营杠杆与财务杠杆对企业收益的影响 企业一定时期成本支出的多少,会直接影响到收益的实现

同时,企业成本结构的变动,也会对其收益产生一定影响

因此,在市场经济条件下,企业要想取得良好的效益,必须重视分析成本变动对收益的影响

笔者试从企业经营杠杆与财务杠杆的角度,谈谈对企业收益的影响

一、经营杠杆对企业收益的影响 企业的成本按其特征可分为变动成本与固定成本两部分

在相关范围内,企业产销量的变动不会改变其固定成本总额,但它会使企业单位产品所分摊的固定成本发生升降,从而提高或降低企业收益的实现

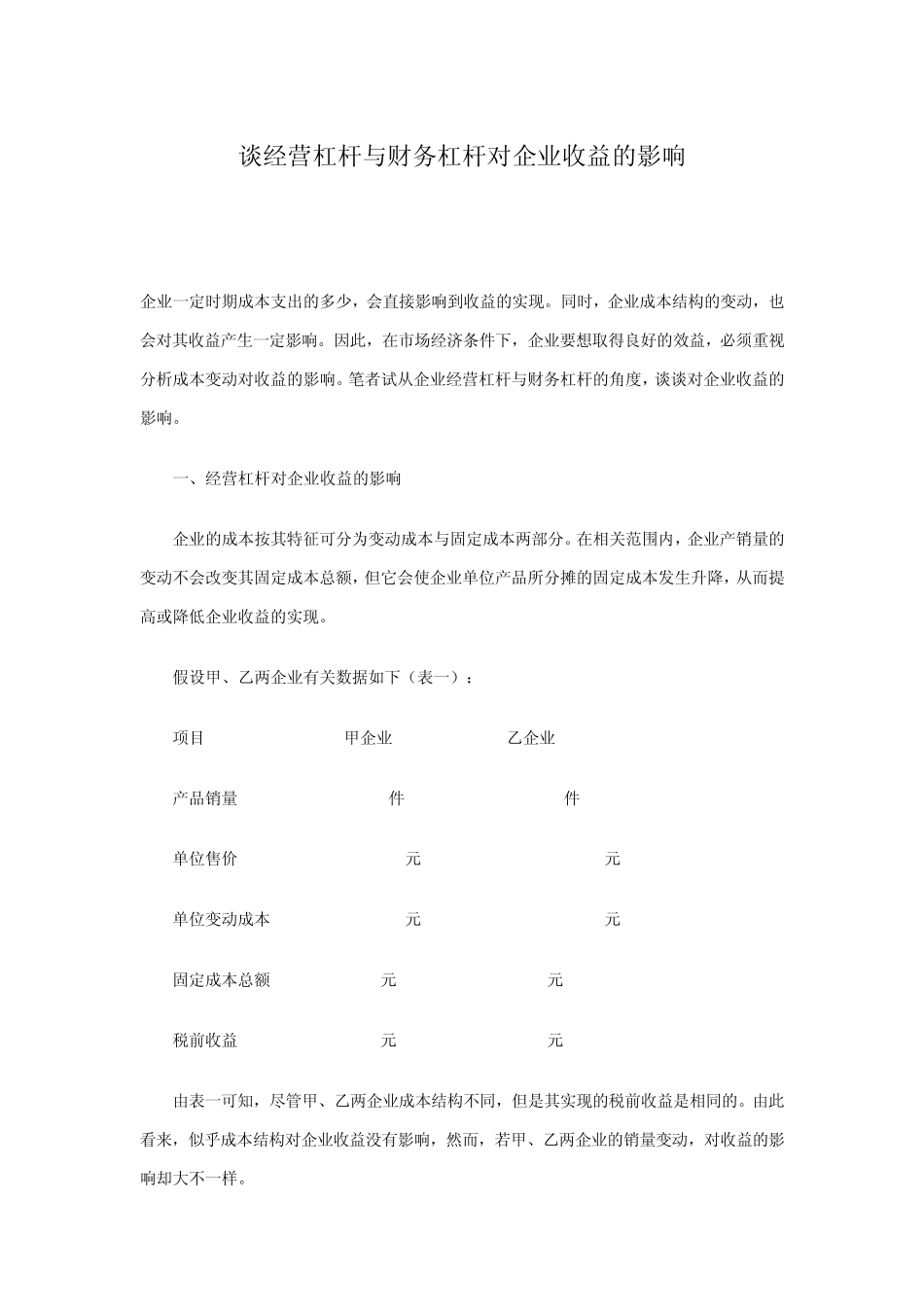

假设甲、乙两企业有关数据如下(表一): 项目 甲企业 乙企业 产品销量 10000件 10000件 单位售价 50元 50元 单位变动成本 30元 20元 固定成本总额 100000元 200000元 税前收益 100000元 100000元 由表一可知,尽管甲、乙两企业成本结构不同,但是其实现的税前收益是相同的

由此看来,似乎成本结构对企业收益没有影响,然而,若甲、乙两企业的销量变动,对收益的影响却大不一样

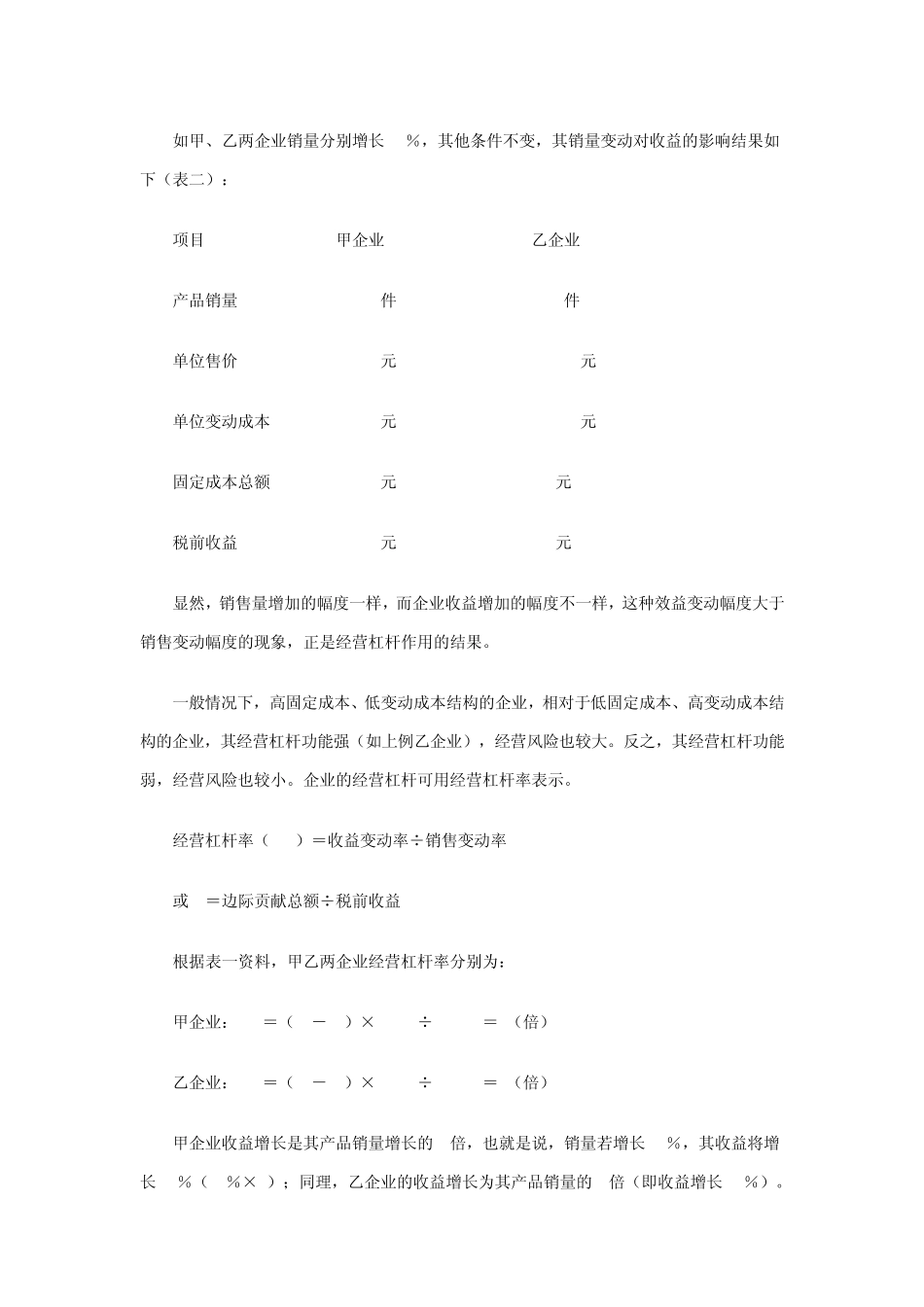

如甲、乙两企业销量分别增长10%,其他条件不变,其销量变动对收益的影响结果如下(表二): 项目 甲企业 乙企业 产品销量 11000件 11000件 单位售价 50元 50元 单位变动成本 30元 20元 固定成本总额 100000元 200000元 税前收益 120000元 130000元 显然,销售量增加的幅度一样,而企业收益增加的幅度不一样,这种效益变动幅度大于销售变动幅度的现象,正是经营杠杆作用的结果

一般情况下,高固定成本、低变动成本结构的企业,相对于低固定成本、高变动成本结构的企业,其经营杠杆功能强(如上例乙企业),经营风险也较大

反之,其经营杠杆功能弱,经营风险也较小

企业的经营杠杆可用经营杠杆率表示

经营杠杆率(DOL)=收益变动率÷销售变动率 或 =边际贡