企业并购与资产重组主编:石建勋经济学博士,同济大学经济与管理学院经济与金融系教授、博士生导师,同济大学财经与证券市场研究所所长

主编:郝凤霞同济大学经济与管理学院副教授

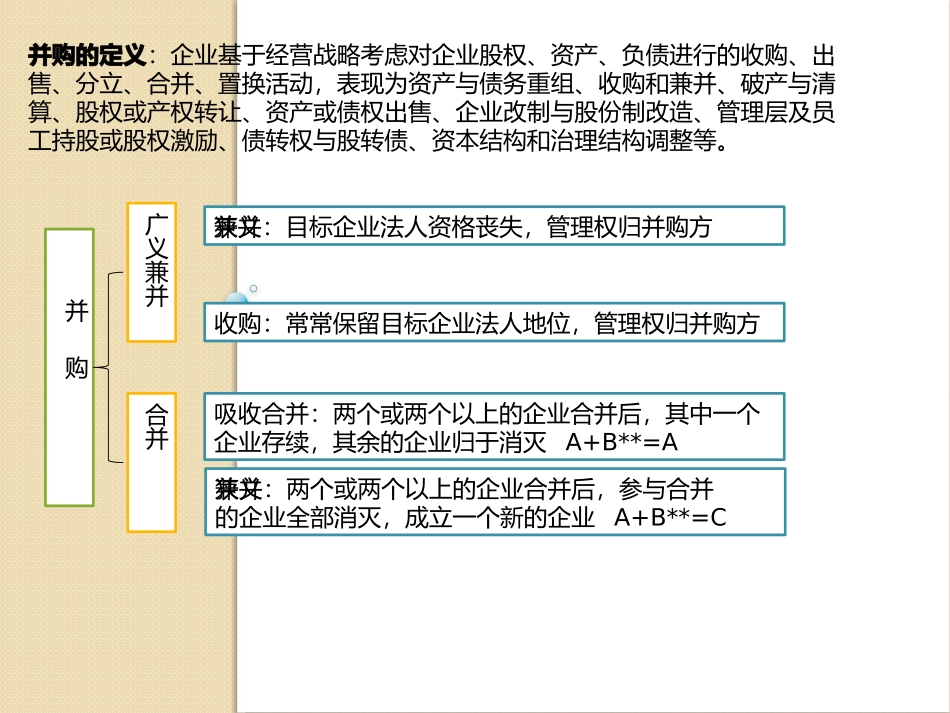

企业并购重组的动因与实践企业并购重组的基本知识企业并购重组的程序和步骤企业并购重组的定价与融资企业并购后的整合并购的定义:企业基于经营战略考虑对企业股权、资产、负债进行的收购、出售、分立、合并、置换活动,表现为资产与债务重组、收购和兼并、破产与清算、股权或产权转让、资产或债权出售、企业改制与股份制改造、管理层及员工持股或股权激励、债转权与股转债、资本结构和治理结构调整等

并购广义兼并合并狭义兼并:目标企业法人资格丧失,管理权归并购方收购:常常保留目标企业法人地位,管理权归并购方吸收合并:两个或两个以上的企业合并后,其中一个企业存续,其余的企业归于消灭A+B**=A狭义兼并:两个或两个以上的企业合并后,参与合并的企业全部消灭,成立一个新的企业A+B**=C并购的直接动因:1、最大化现有股东持有股权的市场价值2、最大化现有管理者的财富一般动因获取战略机会提高管理效率发挥协同效应获得规模效益买壳上市并购降低进入新行业、新市场的障碍并购历史西方国家第一次并购浪潮(1898-1903)特征:横向并购第二次并购浪潮(1916-1929)特征:相当规模的纵向并购出现第三次并购浪潮(1955-1969)特征:混合并购第四次并购浪潮(1975-1989)特征:杠杆收购、经营者收购;分解式交易;敌意收购第五次并购浪潮(1994-至今)特征:跨国并购;强强联手;杠杆收购,财务性收购让位于战略收购中国显现阶段(1990-1992)特征:国有和公有股权转让敏感;资本市场初始阶段;制度、规则缺失启蒙阶段(1993-1996)特征:现金支付,并购程度低;缺少法律法规缺失快速发展阶段(1997-2004)特征:利用壳资源融资;通过并购