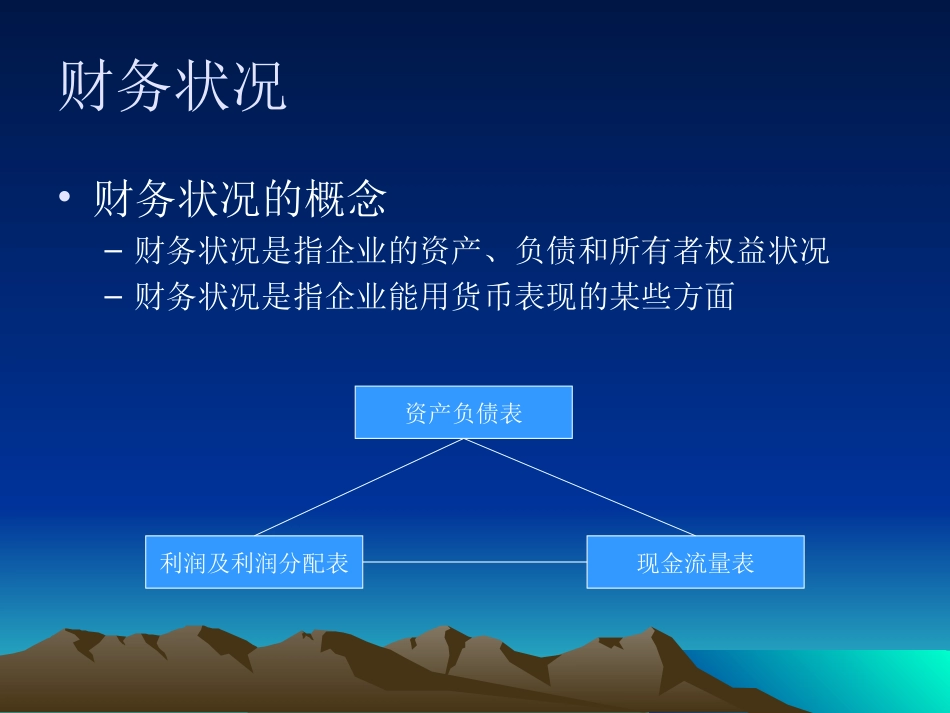

企业财务状况综合分析主要内容•财务状况以及良好财务状况的特征•综合分析方法–行业分析–公司基本面分析–审计报告分析–报表分析(本讲重点)财务状况•财务状况的概念–财务状况是指企业的资产、负债和所有者权益状况–财务状况是指企业能用货币表现的某些方面资产负债表利润及利润分配表现金流量表三张表原来是一张报表•一张基本报表——资产负债表–利润表是资产负债表中“未分配利润”项目的展开说明–现金流量表是对资产负债表中“现金及现金等价物”年度内数量变化的展开说明良好财务状况的特征•企业具有一定的盈利能力,利润结构基本合理,企业的利润有较强的获取现金的能力

–“一定”的盈利能力•在绝对额上,企业应有大于0的净利润•在相对比率指标上,如净资产收益率、总资产报酬率、营业利润率等指标在同行业处于平均以上水平–利润结构基本合理•利润结构应该与资产负债表中的资产结构相适应–较强的获取现金的能力•在稳定发展条件下,从长期来看,利润表与现金流量表中“经营活动产生的现金流量净额”口径基本一致,“同口径营业利润”与经营活动产生的现金流量净额应当基本一致

良好财务状况的特征•企业各类活动的现金流量周转正常–经营活动(重中之重)–投资活动–筹资活动•资产质量较好,资产结构较为合理•资本结构较为合理,资本结构质量较好财务状况综合分析方法•综合浏览–在面对一份企业的财务报告时,首先应对该报告进行综合浏览,并关注下列方面:•企业所处的行业以及生产经营特点•企业的主要股东,尤其是控制性股东•企业的发展沿革•企业高级管理人员的结构及其变化情况•关注审计报告的措辞•比率分析•结合报表附注中关于报表主要项目的详细披露材料,对三张报表进行比较分析报表分析——利润表•关注毛利率–正常经营的企业毛利率是决定营业利润的关键–毛利率水平决定了企业在市场上的地位–在毛利率下降的情况下,企业要获得稳定的营业利润,就必须扩大市场份额例如:如