一、实验名称:期货最优套期保值比率的估计二、理论基础1

期货套期保值比率概述期货, 一般指期货合约,作为一种套期保值工具被广泛使用

进行期货套期保值交易过程中面临许多选择,如合约的选取, 合约数量的确定

如果定义套期保值比h 为期货头寸与现货头寸之商的话,在上面的讨论中一直假设期货头寸和现货头寸相同,即套期保值比h 为1,但这不一定是最优的套期保值策略

如果保值者的目的是最大限度的降低风险,那么最优套期保值策略就应该是让套保者在套保期间内的头寸价值变化最小,也就是利用我们如下所说的头寸组合最小方差策略

考虑一包含sC 单位的现货多头头寸和fC单位的期货空头头寸的组合,记tS 和tF 分别为 t时刻现货和期货的价格,该套期保值组合的收益率hR 为:fststftshhRRSCFCSCR(2-1)式中:sfCCh为套期保值比率,ttsSSR,ttfFFR1tttSSS,1tttFFF

收益率的方差为:),(2)()()(2fsfshRRhCovRVarhRVarRVar( 2-2)(2)式对 h 求一阶导数并令其等于零,可得最小方差套期保值比率为:fsffsRVarRRCovh)(),(*(2-3)其中:为sR 与fR的相关系数,s和f 分别为sR 与fR的标准差

计算期货套期保值比率的相关模型虽然上述的介绍中的*sfh可以求解最优套期保值比,但其操作性不强, 其先要分别求三个量然后再计算*h ,显然误差较大,下面为几种常见的关于求解最优套期保值比率的时间序列模型

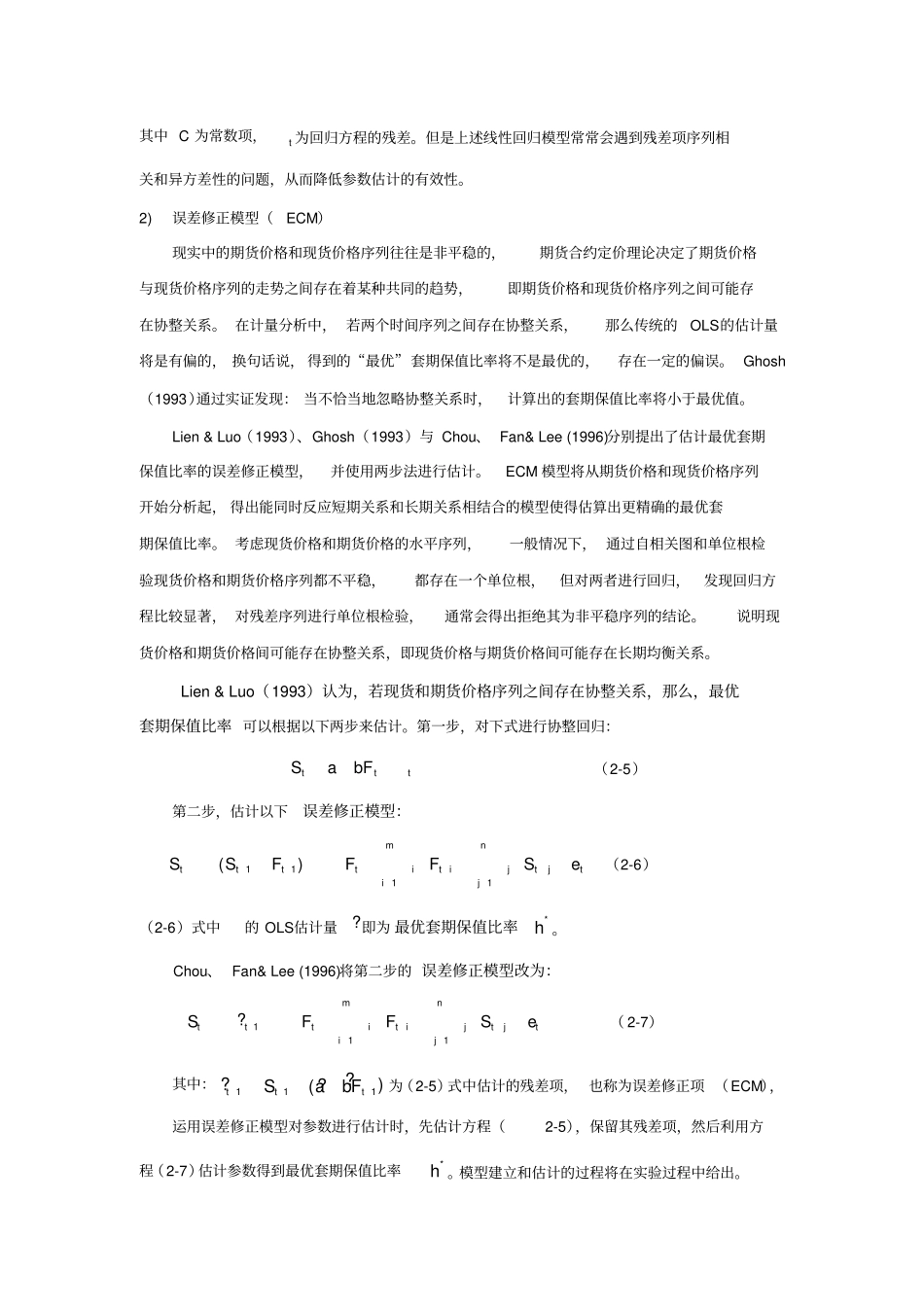

1)简单回归模型(OLS)考虑现货价格的变动(△S)和期货价格变动(△F)的线性回归关系,即建立:tttFhcS*(2-4)其中 C 为常数项,t 为回归方程的残差

但是上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性

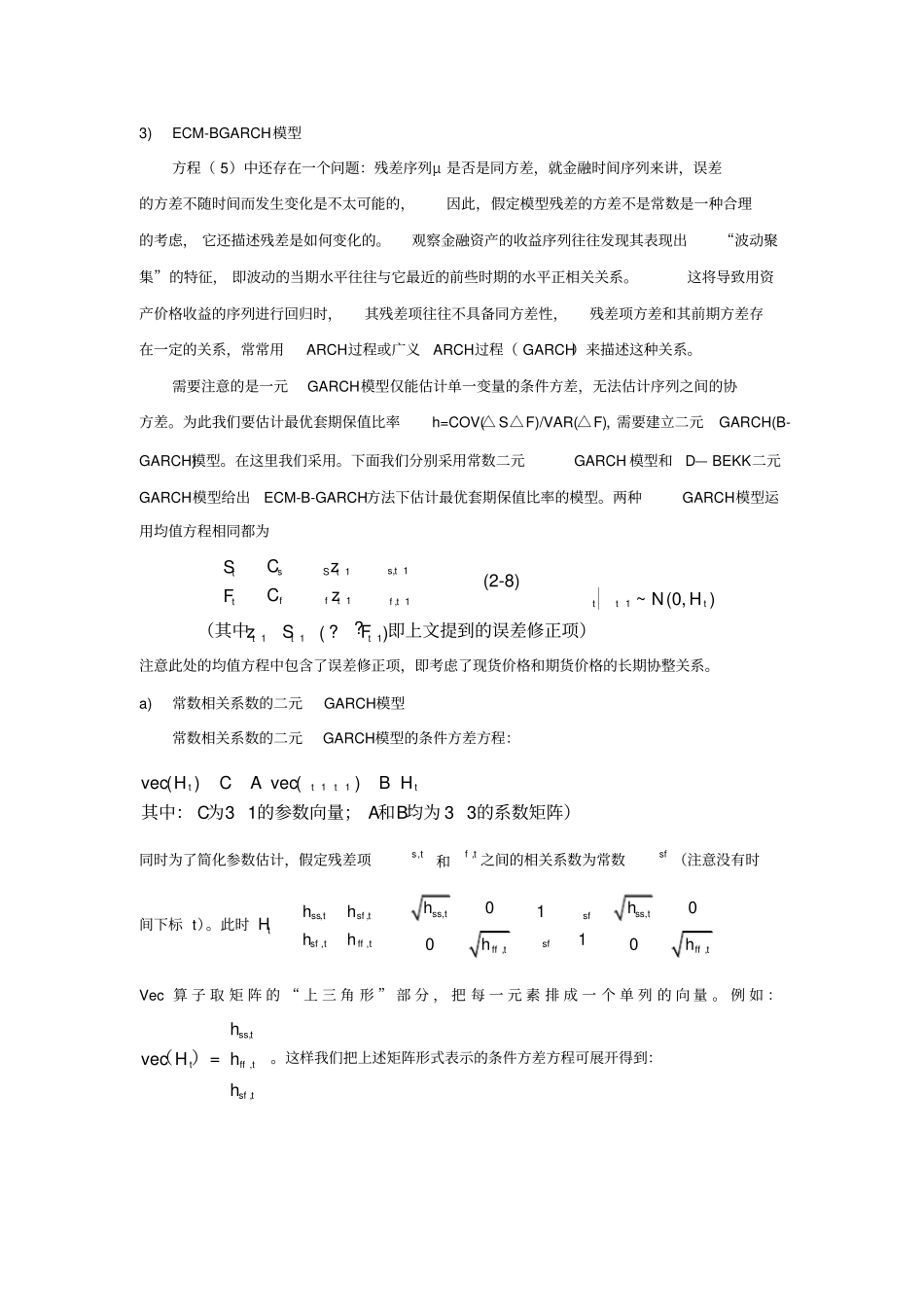

2)误差修正模型(ECM)现实中的期货价格和现货价格序列