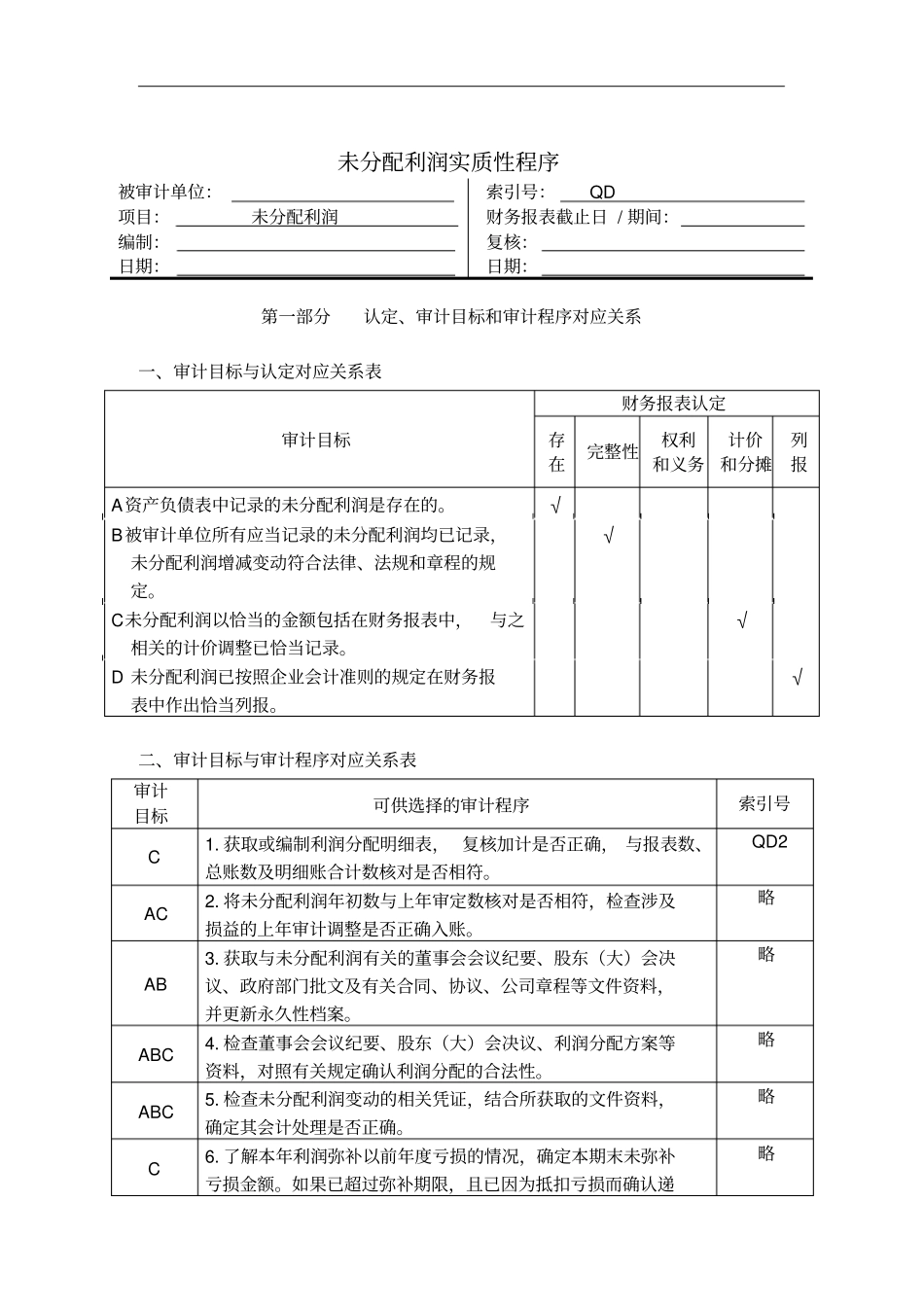

未分配利润实质性程序被审计单位:项目:未分配利润编制:日期:索引号: QD 财务报表截止日 / 期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的未分配利润是存在的

√B被审计单位所有应当记录的未分配利润均已记录,未分配利润增减变动符合法律、法规和章程的规定

√C未分配利润以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√D 未分配利润已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号C 1

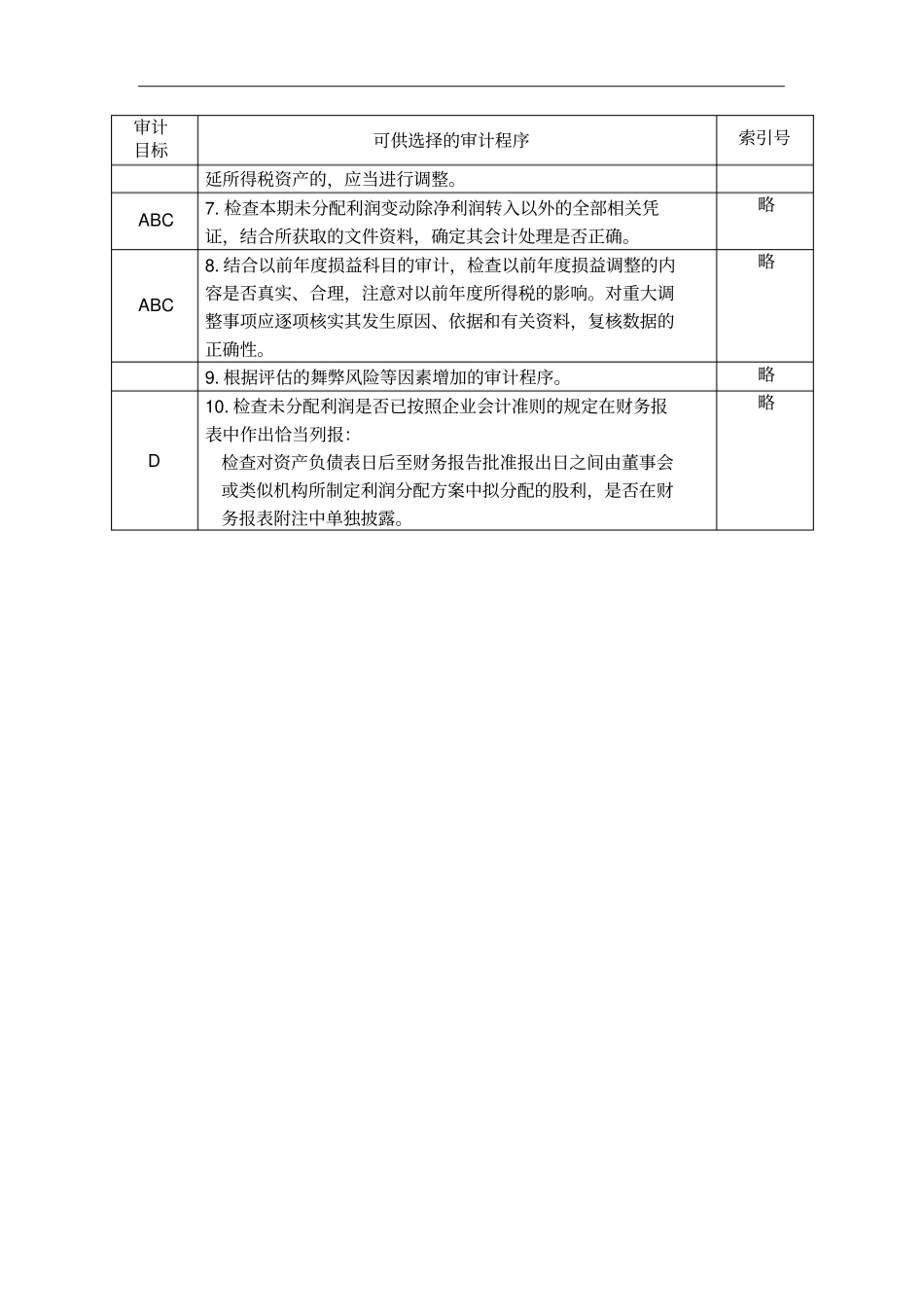

获取或编制利润分配明细表, 复核加计是否正确, 与报表数、总账数及明细账合计数核对是否相符

QD2 AC 2

将未分配利润年初数与上年审定数核对是否相符,检查涉及损益的上年审计调整是否正确入账

获取与未分配利润有关的董事会会议纪要、股东(大)会决议、政府部门批文及有关合同、协议、公司章程等文件资料,并更新永久性档案

略ABC 4

检查董事会会议纪要、股东(大)会决议、利润分配方案等资料,对照有关规定确认利润分配的合法性

略ABC 5

检查未分配利润变动的相关凭证,结合所获取的文件资料,确定其会计处理是否正确

了解本年利润弥补以前年度亏损的情况,确定本期末未弥补亏损金额

如果已超过弥补期限,且已因为抵扣亏损而确认递略审计目标可供选择的审计程序索引号延所得税资产的,应当进行调整

检查本期未分配利润变动除净利润转入以外的全部相关凭证,结合所获取的文件资料,确定其会计处理是否正确

略ABC 8

结合以前年度损益科目的审计,检查以前年度损益调整的内容是否真实、合理,注意对以前年度所得税的影响

对重大调整事项应逐项核实其发生原因、依据和有关资料,复核数据的正确性