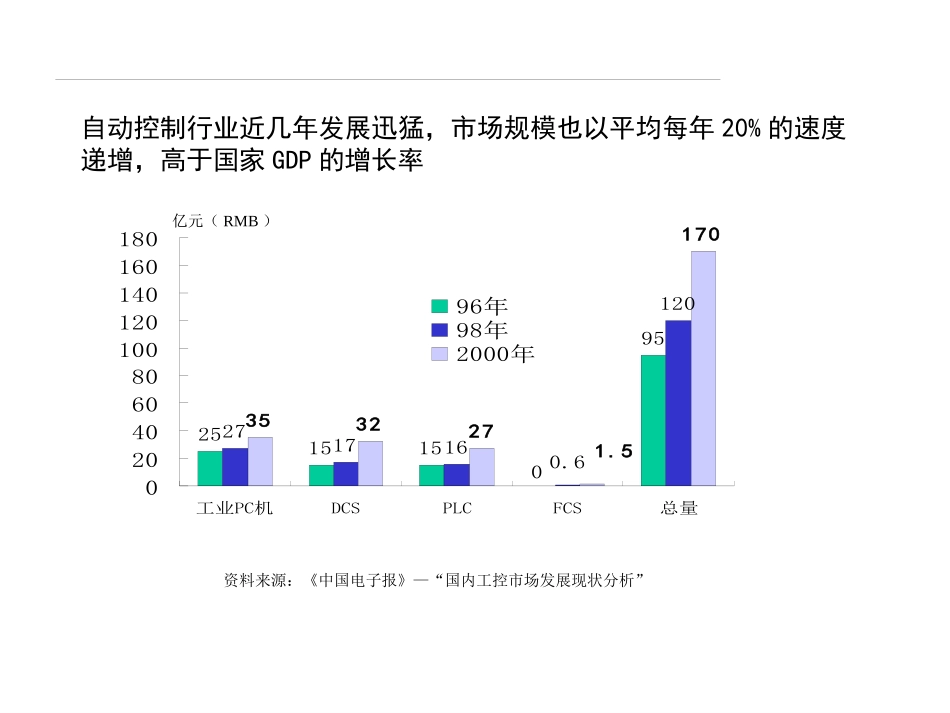

自动化行业分析•国家经济增长•国家对自动化产业的政策–大规模基础建设投资–技改资金支持•WTO对自动化产业的促进作用–促进客户行业的竞争加剧,使自动化需求增大–促进自动化行业本身的迅速发展•互联网和信息技术的发展•社会对计算机、信息、网络、软件、自动化的认识及教育水平的提高需求方•自动控制行业作为一个边缘行业随着国民经济的增长在近几年发展迅猛•在各应用领域增长情况有所差异,增长快的行业自动化需求增长也快•目前客户主要是大型行业客户,用户对集成商技术、行业经验的要求逐步提高供给方•产品技术更新换代快,但DCS与PLC还是主流系统集成产品•主要应用产品为国外产品,但国内产品也占据了一定的市场,整体技术水平低,主要集中在中低端市场•市场进入门槛低,小集成商众多,低端市场混乱•行业分工已见端倪,行业内的大系统集成商占主导地位产业链•产业链较长,由设备商、软件商以及系统集成商组成•买方市场,与上游设备商的侃价较差•客户讨价能力强•财务•行业平均利润率低,但某些特定行业的自动化产品仍能保持较高利润率•上游企业固定成本较高,下游企业可变成本较高•高端市场利润率普遍高于低端市场•硬件销售利润下降,软件利润上升,纯系统集成商利润停滞不前•系统集成环节的现金流普遍较紧张,而且大的集成商紧张程度超过小集成商•雇佣目标-普遍重商务轻研发-对优秀人才的吸引力不足,缺乏行业/IT跨行业人才•科技进步上游厂商的科技进步决定行业的科技进步•营销业内尚未形成有序竞争–恶性价格战–关系交易–无市场细分,能依核心技术进入很多不同行业•地域集中度不高,在行业范围内展开激烈竞争•在客户行业的地位成为销售的有利条件•首次打入相关行业自动化领域的成功经验至关重要•设备商、软件商以销售设备、软件为盈利目的参与最终客户争夺•产能改变-小生产商所占市场分额减少,一部分退出市场-大生产商不断进行行业内的兼并扩张•纵向整合•购