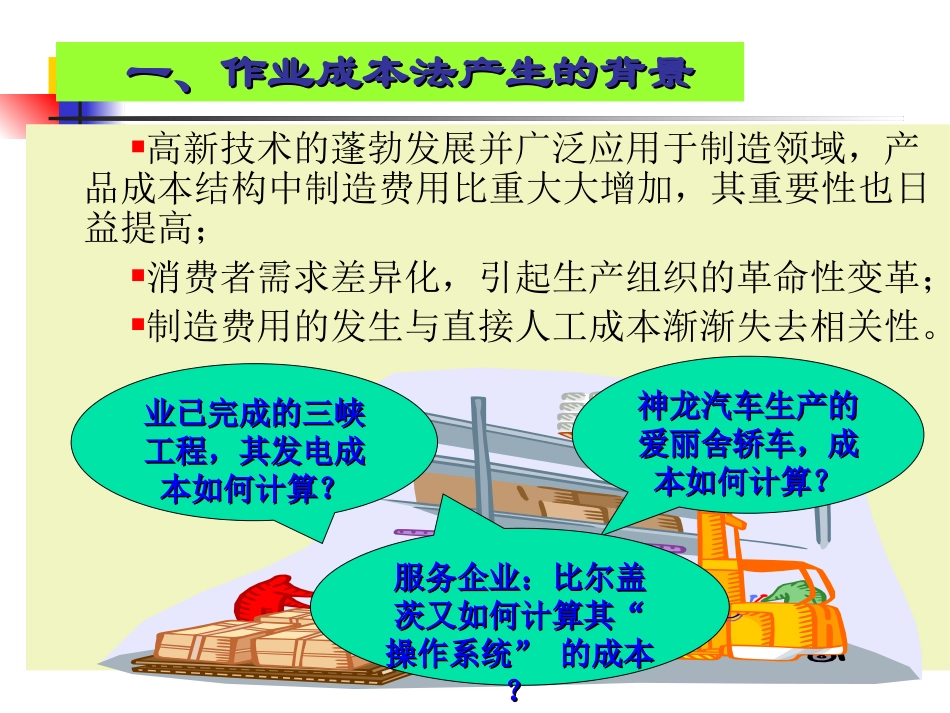

本节要点:一、作业成本计算的理论基础二、作业成本计算的基本程序及应用第九章变动成本法、标准成本法和作业成本法一、作业成本法产生的背景一、作业成本法产生的背景高新技术的蓬勃发展并广泛应用于制造领域,产品成本结构中制造费用比重大大增加,其重要性也日益提高;消费者需求差异化,引起生产组织的革命性变革;制造费用的发生与直接人工成本渐渐失去相关性

业已完成的三峡业已完成的三峡工程,其发电成工程,其发电成本如何计算

神龙汽车生产的神龙汽车生产的爱丽舍轿车,成爱丽舍轿车,成本如何计算

服务企业:比尔盖服务企业:比尔盖茨又如何计算其“茨又如何计算其“操作系统”的成本操作系统”的成本

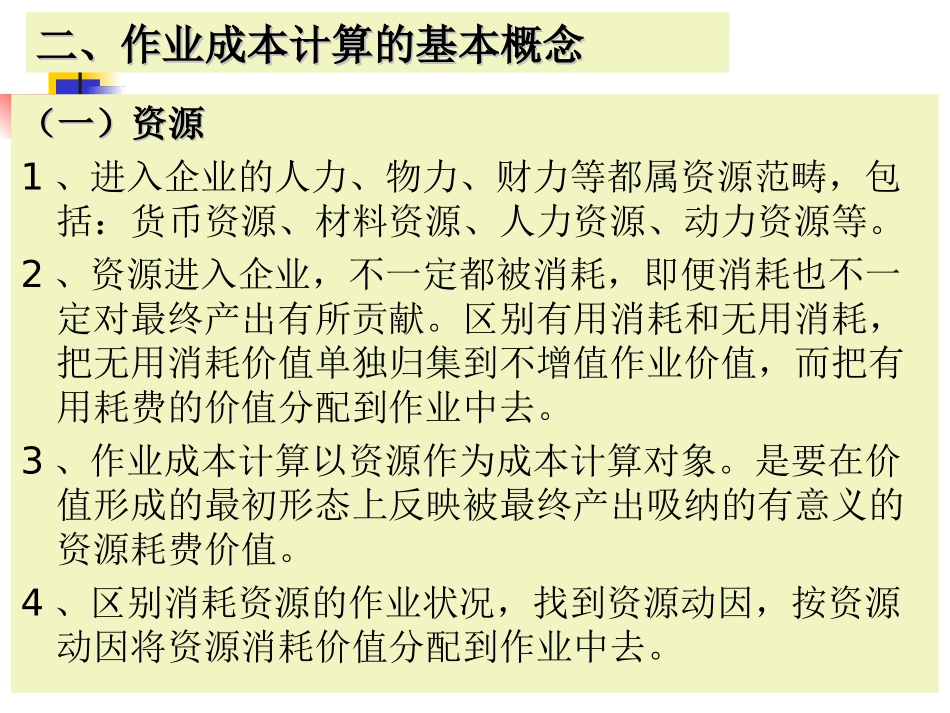

(一)资源(一)资源1、进入企业的人力、物力、财力等都属资源范畴,包括:货币资源、材料资源、人力资源、动力资源等

2、资源进入企业,不一定都被消耗,即便消耗也不一定对最终产出有所贡献

区别有用消耗和无用消耗,把无用消耗价值单独归集到不增值作业价值,而把有用耗费的价值分配到作业中去

3、作业成本计算以资源作为成本计算对象

是要在价值形成的最初形态上反映被最终产出吸纳的有意义的资源耗费价值

4、区别消耗资源的作业状况,找到资源动因,按资源动因将资源消耗价值分配到作业中去

二、作业成本计算的基本概念二、作业成本计算的基本概念(二)作业作业成本法的基本思想是在资源和产品之间引作业成本法的基本思想是在资源和产品之间引入一个中介即作业

入一个中介即作业

1、作业是指企业经营过程中相互联系、各自独立的一系列任务的总和,是基于一定目的、以人为主体、消耗一定资源的特定范围的工作

2、同一类作业必须具有同质性

作业的划分必须视管理要求和成本动因而定

3、作业可以划分为增值作业((ValueaddedValueaddedActivityActivity))和非增值作业

能增加传递给客户的价值的作能增加