下载后可任意编辑浅议施工企业安全成本的核算和控制的论文【摘要】安全是施工企业的第一要务,而现有施工企业很少对安全成本进行管理

有必要划分安全成本项目,建立三级会计核算体系,编制安全成本分析报告,并实行切实措施控制安全成本,以降低工程造价,实现企业利润最大化

安全工作是所有建筑施工企业“天字一号”的工作,在安全、质量、进度、现场文明施工、成本等指标中,安全始终处在首要的位置

企业在安全方面的投入是比较高昂的,但在财务管理中却很少有安全成本的管理,很少给安全工作算账,财务报表上也未能直接反映出企业的安全成本情况

本文就安全成本的核算和控制做一些探讨

一、安全成本的概念和内容 安全成本的概念首先是西方发达国家提出来的

我国将安全成本的概念引入之后,由于与西方发达国家所处的环境不同,因此讨论的目的和着眼点也就大不相同

目前,国内学者大都将安全成本分解为预防性安全投入和损失性安全成本两部分

根据建筑施工企业的特点,可将安全成本概述为:为了预防施工过程中发生人身损害、设备损毁等事故,保证职工在施工中的安全与健康而发生的费用以及没有达到上述目标所造成的损失

由安全成本的概念可知安全成本由两部分组成,即为了保证安全与健康发生的费用和未达到安全生产而发生的费用

前者属于预防成本,后者属于损失成本

预防成本是安全的保证费用,与安全管理和防护水平成正比关系,即预防成本越大,安全生产越好

损失成本为损失性费用,与施工安全水平成反比关系,即损失成本越大,安全生产越差

预防成本和损失成本是两类不同性质的成本,预防成本属于不可避开成本,随着安全水平和现场文明施工水平的提高,这部分成本会不断增大;损失成本则属于可避开成本,随着安全防护水平的提高,这部分成本将逐步降低

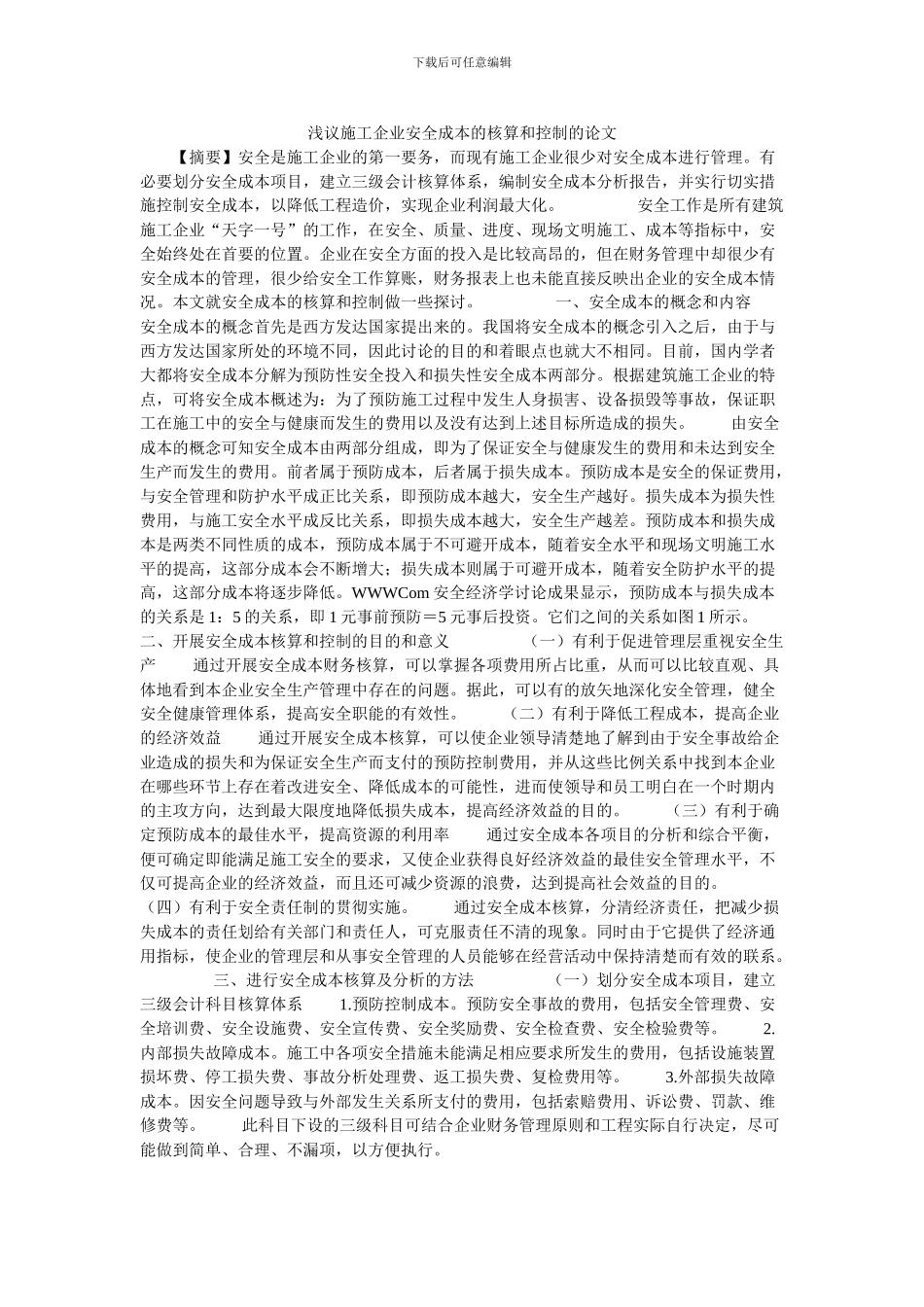

WWWCom 安全经济学讨论成果显示,预防成本与损失成本的关系是 1:5 的关系,即 1 元事前预防=5 元事后投资

它们之间的关系如