下载后可任意编辑 要求:教材例题要会做【例 2Z102044】商品混凝土目标成本为 443040 元,实际成本为 473697 元,比目标成本增加 30657 元,资料如表 2Z102044-1 所示

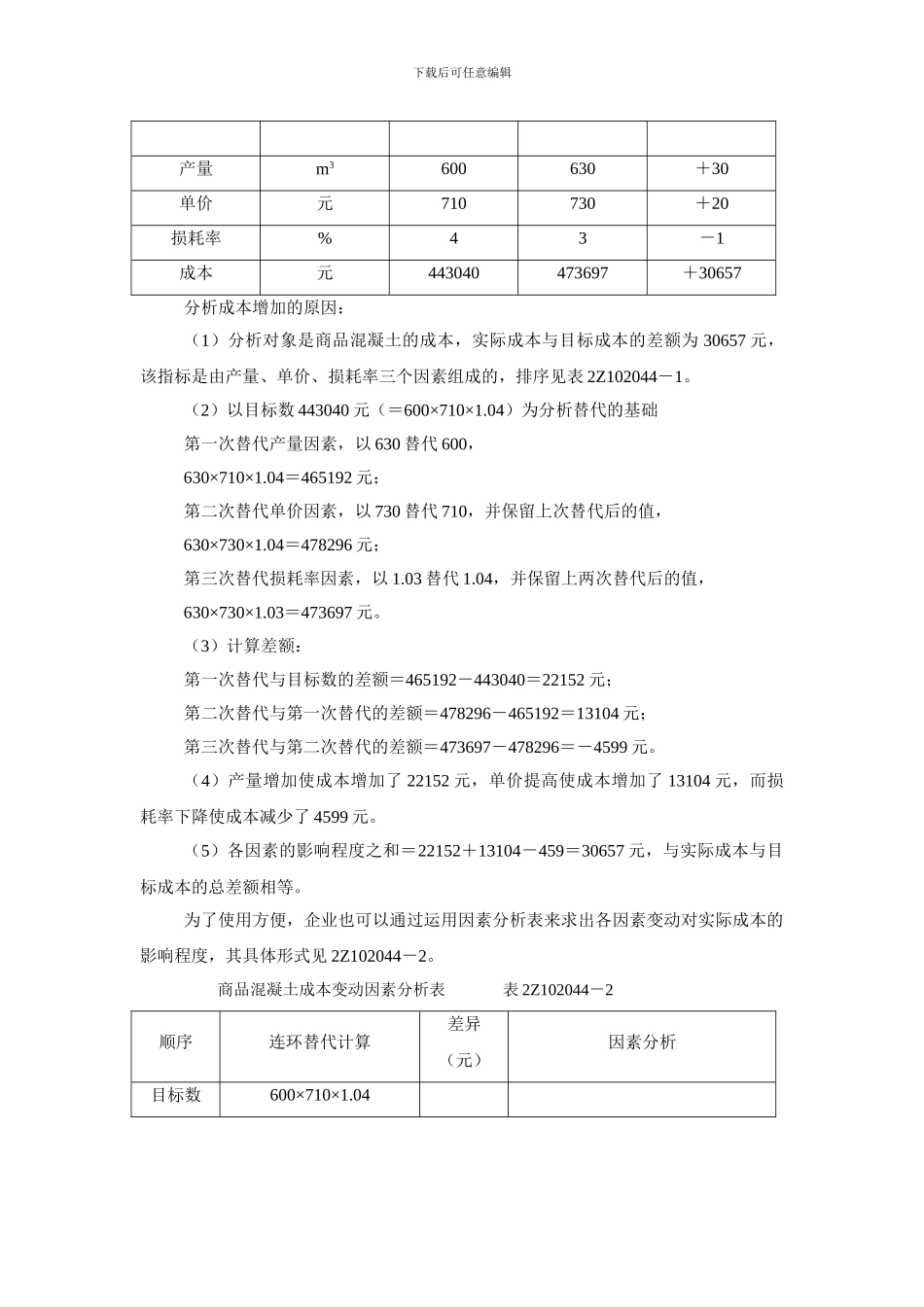

商品混凝土目标成本与实际成本对比表 表 2Z102044-1项目单位目标实际差额精品 word 文档可以编辑(本页是封面)【最新资料 Word 版 可自由编辑

】下载后可任意编辑产量m3600630+30单价元710730+20损耗率%43-1成本元443040473697+30657分析成本增加的原因:(1)分析对象是商品混凝土的成本,实际成本与目标成本的差额为 30657 元,该指标是由产量、单价、损耗率三个因素组成的,排序见表 2Z102044-1

(2)以目标数 443040 元(=600×710×1

04)为分析替代的基础第一次替代产量因素,以 630 替代 600,630×710×1

04=465192 元;第二次替代单价因素,以 730 替代 710,并保留上次替代后的值,630×730×1

04=478296 元;第三次替代损耗率因素,以 1

03 替代 1

04,并保留上两次替代后的值,630×730×1

03=473697 元

(3)计算差额:第一次替代与目标数的差额=465192-443040=22152 元;第二次替代与第一次替代的差额=478296-465192=13104 元;第三次替代与第二次替代的差额=473697-478296=-4599 元

(4)产量增加使成本增加了 22152 元,单价提高使成本增加了 13104 元,而损耗率下降使成本减少了 4599 元

(5)各因素的影响程度之和=22152+13104-459=30657 元,与实际成本与目标成本的总差额相等

为了使用方便,企业也可以通过运用因素分析表来求出各因素变动对实际成本