LYDCW-PJ-04-1

0 版发票管理制度 根据国家税收征管法和国家发票管理方法的规定,结合公司的实际状况 ,制订本制度

一、本规定所称发票:1

国家税务局出售的增值税普通发票和增值税专用发票;2

地方税务局出售的服务业和其它收入的发票

国务院有关部门自行印制的和管理的票据,重要有金融、航空、邮政、铁路等行业自制票据

省级以上行政部门印制的行政事业性收费收据和非税收据

二、发票的领购、保管和使用1

领购发票是财务部门根据使用状况按照国家有关发票的有关规定,专人向税务机关购置并专人保管

发票保管人员发生变动,必须严格推行发票管理交接手续

已缴销或使用完毕的发票,准时间次序按会计档案管理方法保管

必须是确认营业收入时开具发票,未发生经营业务一律不准开具发票

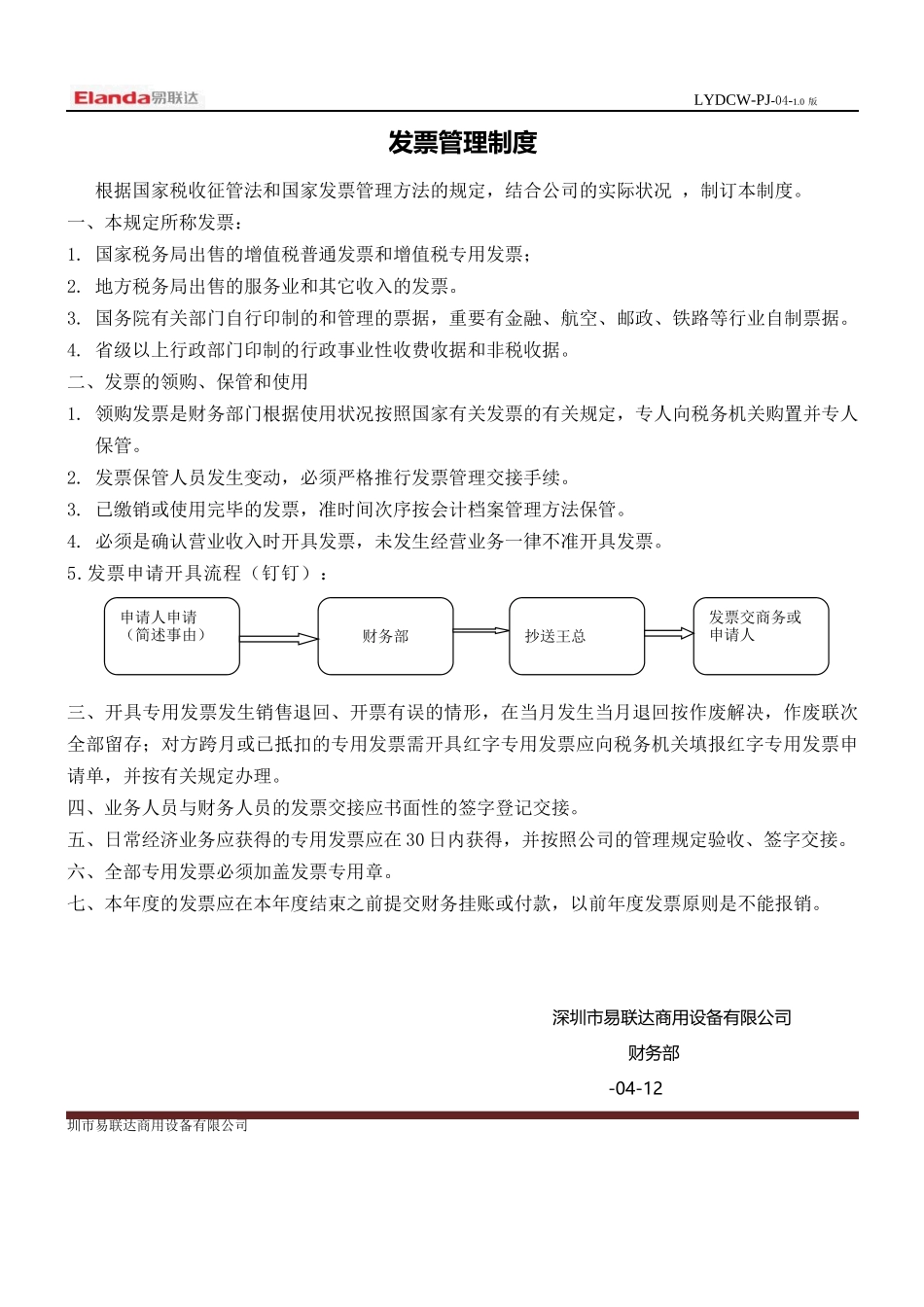

发票申请开具流程(钉钉):三、开具专用发票发生销售退回、开票有误的情形,在当月发生当月退回按作废解决,作废联次全部留存;对方跨月或已抵扣的专用发票需开具红字专用发票应向税务机关填报红字专用发票申请单,并按有关规定办理

四、业务人员与财务人员的发票交接应书面性的签字登记交接

五、日常经济业务应获得的专用发票应在 30 日内获得,并按照公司的管理规定验收、签字交接

六、全部专用发票必须加盖发票专用章

七、本年度的发票应在本年度结束之前提交财务挂账或付款,以前年度发票原则是不能报销

深圳市易联达商用设备有限公司 财务部 -04-12圳市易联达商用设备有限公司申请人申请(简述事由)财务部抄送王总发票交商务或申请人