作业1 格力 偿债能力分析 1.流动比率= 2

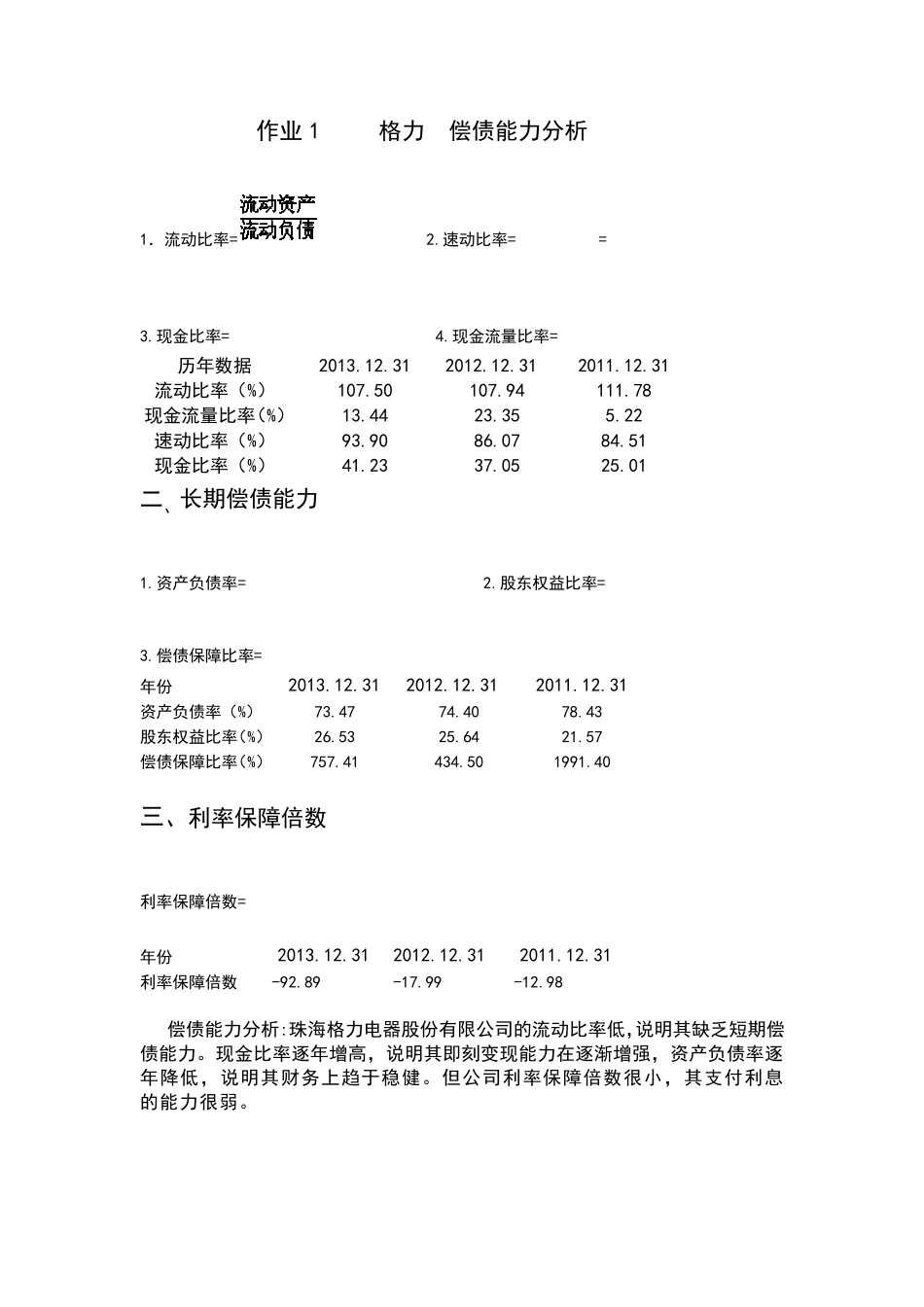

速动比率== 3

现金比率= 4

现金流量比率= 历年数据 2013

31 2012

31 2011

31 流动比率(%) 107

50 107

94 111

78 现金流量比率(%) 13

22 速动比率(%) 93

51 现金比率(%) 41

01 二、长期偿债能力 1

资产负债率= 2

股东权益比率= 3

偿债保障比率= 年份 2013

31 2012

31 2011

31 资产负债率(%) 73

43 股东权益比率(%) 26

57 偿债保障比率(%) 757

41 434

50 1991

40 三、利率保障倍数 利率保障倍数= 年份 2013

31 2012

31 2011

31 利率保障倍数 -92

89 -17

99 -12

98 偿债能力分析:珠海格力电器股份有限公司的流动比率低,说明其缺乏短期偿债能力

现金比率逐年增高,说明其即刻变现能力在逐渐增强,资产负债率逐年降低,说明其财务上趋于稳健

但公司利率保障倍数很小,其支付利息的能力很弱

作 业 2 营 运 能 力 分 析 营 运 能 力 体 现 了 企 业 运 用 资 产 的 能 力 , 资 产 运 用 效 率 高 , 则 可 以 用 较 少 的 投入 获 取 较 高 的 收 益

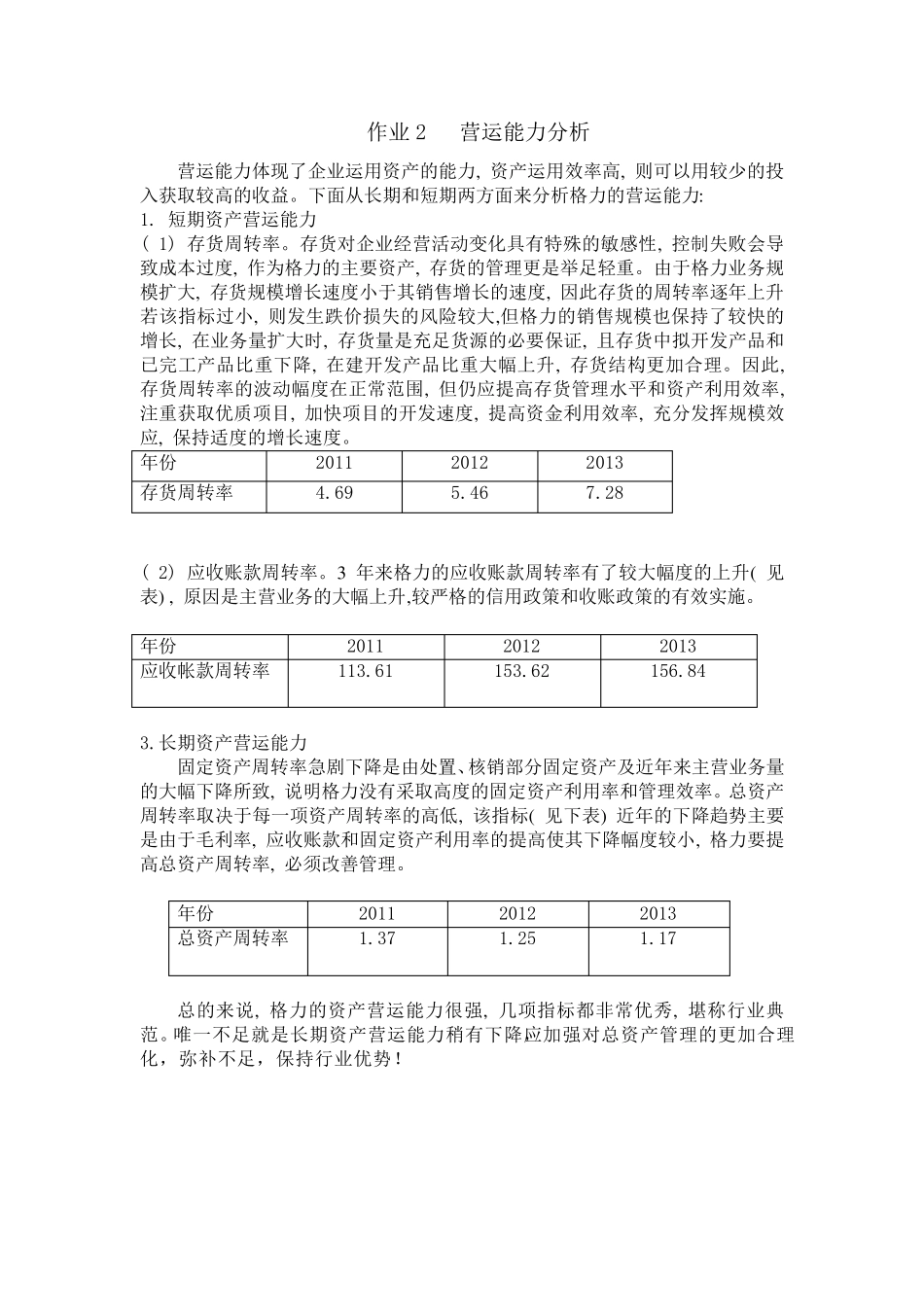

下 面 从 长 期 和 短 期 两 方 面 来 分 析 格 力 的 营 运 能 力 : 1

短 期 资 产 营 运 能 力 ( 1) 存 货 周 转 率

存 货 对 企 业 经 营 活 动 变 化 具 有 特 殊 的 敏 感 性 , 控 制 失 败 会 导致 成 本 过 度 , 作 为 格 力 的 主