1沈阳盛京银行商业贷款质量分析随着经济的不断发展,商业银行的业务范围已经大为扩展,中间业务的比重不断扩大,但是商业贷款业务仍是商业银行的核心业务,贷款仍是银行资产的主要组成部分

然而,我国银行贷款质量不高已制约商业银行的正常发展

因此,怎样化解银行不良资产,提高商业贷款质量已成为我国商业银行工作的重点和难点

本文从沈阳盛京银行商业贷款质量现状入手,就如何提高商业贷款质质量提出一些建议

就我国银行商业贷款的质量问题以及现状来看,尽管贷款的金额和贷款的规模逐年上升,可商业贷款的质量问题仍旧亟待解决

一、沈阳盛京银行商业贷款现状在沈阳盛京银行商业贷款群体中,中小企业是最重要的商业贷款的主体

中小企业的数量多,占商业贷款群体总数的 60%以上

中小企业经营范围很广,几乎涉及所有的竞争性行业和领域

中小企业民营企业占比 80%以上,大多数为民间积累资本投资组建,或由原国有企业、集体企业改制而成

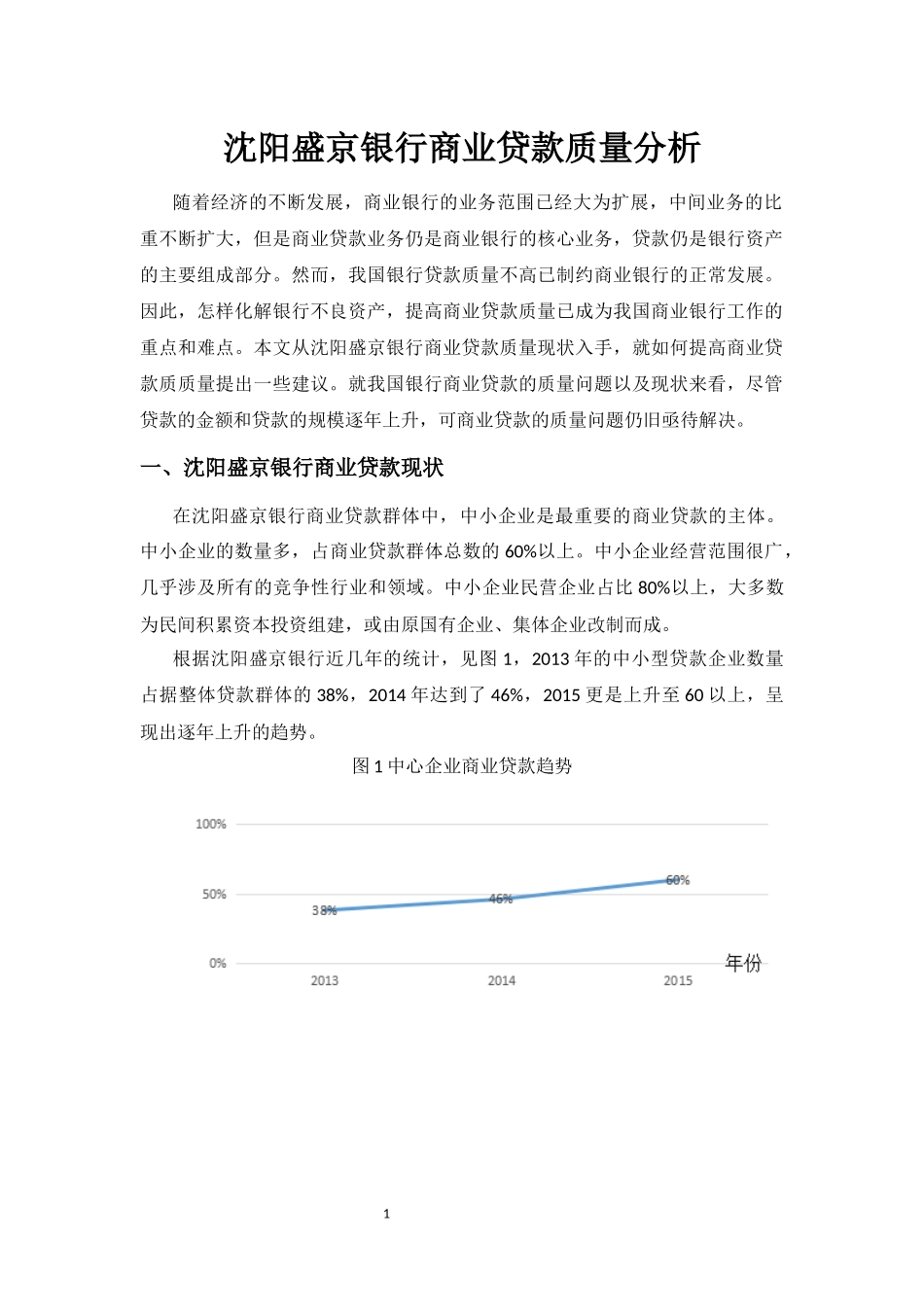

根据沈阳盛京银行近几年的统计,见图 1,2013 年的中小型贷款企业数量占据整体贷款群体的 38%,2014 年达到了 46%,2015 更是上升至 60 以上,呈现出逐年上升的趋势

图 1 中心企业商业贷款趋势2二、沈阳盛京银行商业贷款问题及措施分析2

1 贷款五级分类情况2014 年 6 月 30 日2015 年 6 月 30 日项 目余额占比(%)余额占比(%)正常类1,046,76098

94973,84199

04关注类7,0350

665,6970

58次级类1,8680

181,3290

14可疑类1,6780

161,3820

14损失类6660

061,0050

1合 计1,058,007100983,254100截至统计期末,沈阳盛京银行不良贷款余额 42

12 亿元,较期初增加 4

不良贷款增加的原因主要是少数中小企业及个体工商户受宏观经济影响或自身经营管理不