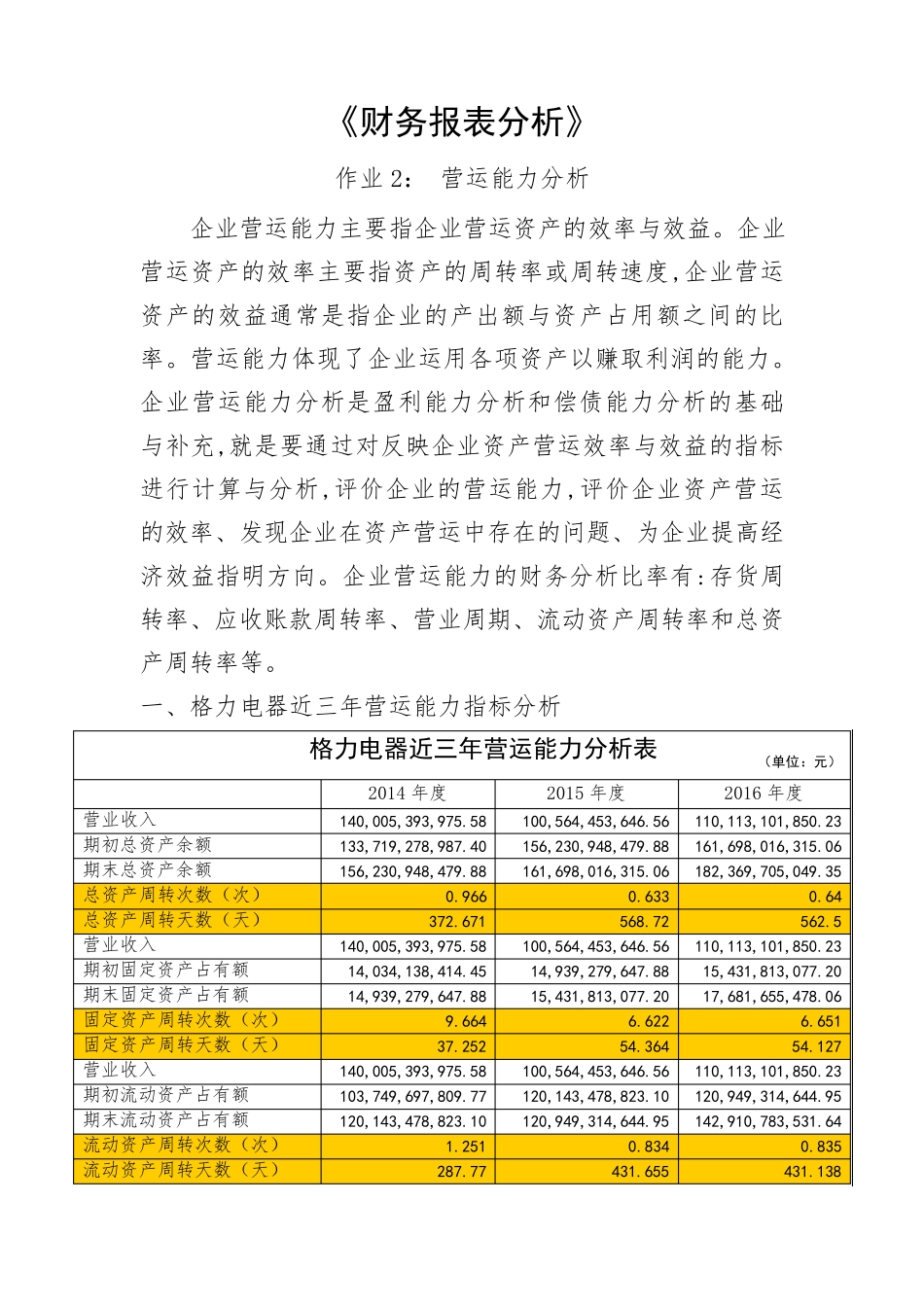

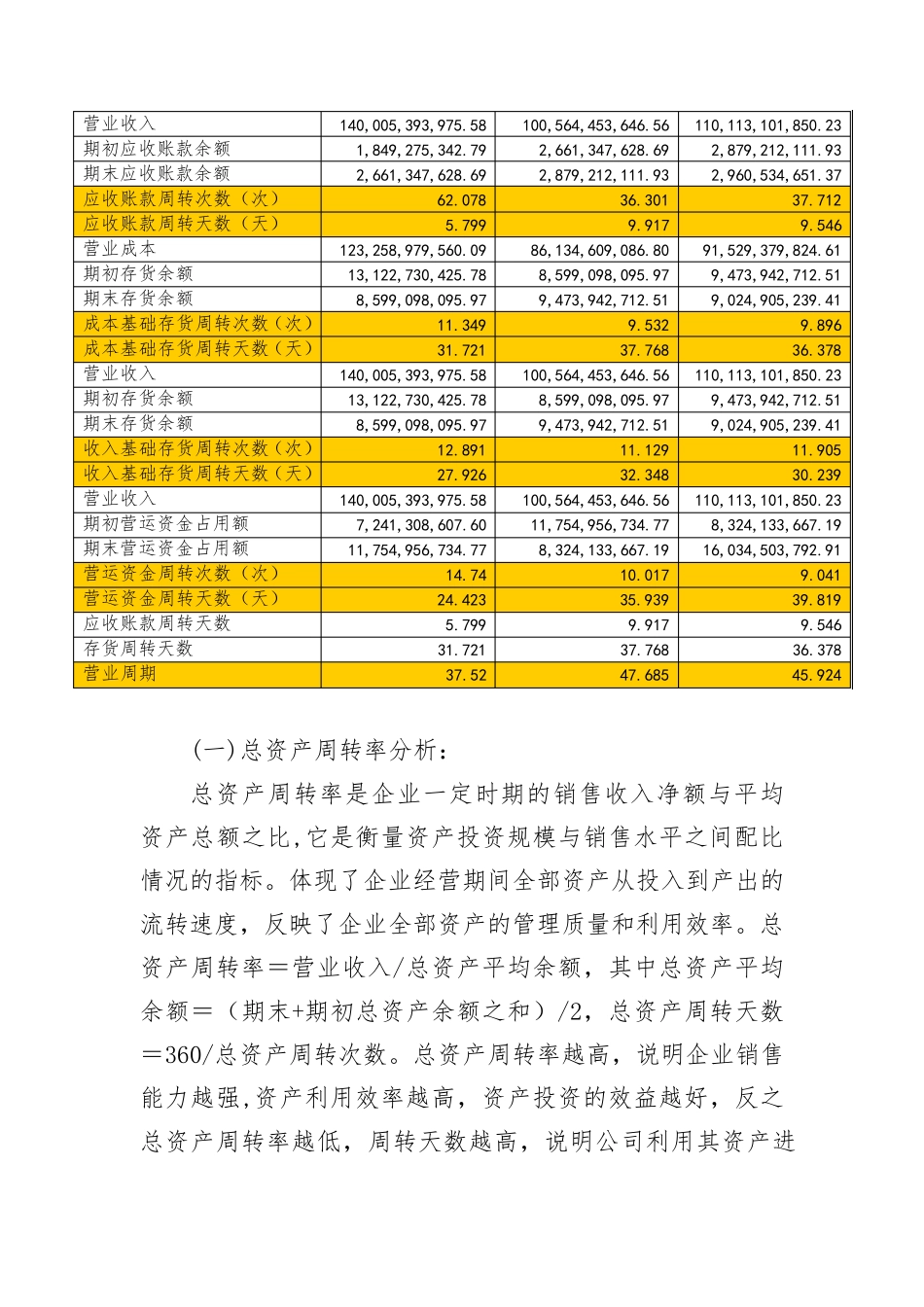

《财务报表分析》 作业2: 营运能力分析 企业营运能力主要指企业营运资产的效率与效益。企业营运资产的效率主要指资产的周转率或周转速度,企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。营运能力体现了企业运用各项资产以赚取利润的能力。 企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充,就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。 一、格力电器近三年营运能力指标分析 格力电器近三年营运能力分析表 (单位:元) 2014 年度 2015 年度 2016 年度 营业收入 140,005,393,975.58 100,564,453,646.56 110,113,101,850.23 期初总资产余额 133,719,278,987.40 156,230,948,479.88 161,698,016,315.06 期末总资产余额 156,230,948,479.88 161,698,016,315.06 182,369,705,049.35 总资产周转次数(次) 0.966 0.633 0.64 总资产周转天数(天) 372.671 568.72 562.5 营业收入 140,005,393,975.58 100,564,453,646.56 110,113,101,850.23 期初固定资产占有额 14,034,138,414.45 14,939,279,647.88 15,431,813,077.20 期末固定资产占有额 14,939,279,647.88 15,431,813,077.20 17,681,655,478.06 固定资产周转次数(次) 9.664 6.622 6.651 固定资产周转天数(天) 37.252 54.364 54.127 营业收入 140,005,393,975.58 100,564,453,646.56 110,113,101,850.23 期初流动资产占有额 103,749,697,809.77 120,143,478,823.10 120,949,314,644.95 期末流动资产占有额 120,143,478,823.10 120,949,314,644.95 142,910,783,531.64 流动资产周转次数(次) 1.251 0.834 0.835 流动资产周转天数(天) 287.77 431.655 431.138 营业收入 140,005,393,975.58 100,564,453,646.56 110,113,101,850.23 期初应收账款余额 1,849,275,342.79 2,661,347,628.69 2,879,212,111.93 期末应收账款余额 2,661,347,628.69 2,879,212,111.93 2,960,534,651.37 应收账款周转次数(次) 62.078 36.301 37.712 应收账款周转天数(天) 5.799 9.917 9.546 营业成本 123,258,979,560.09 86,134,609,086.80 91,529,37...