母子公司管控 ―― 委派子公司人员选拔与管理如何选拨和管理委派子公司的人员,这一直是母子管控的一个难题

依据母子公司管控模式的不同,人力资源管控所涉及的广度和深度也不同

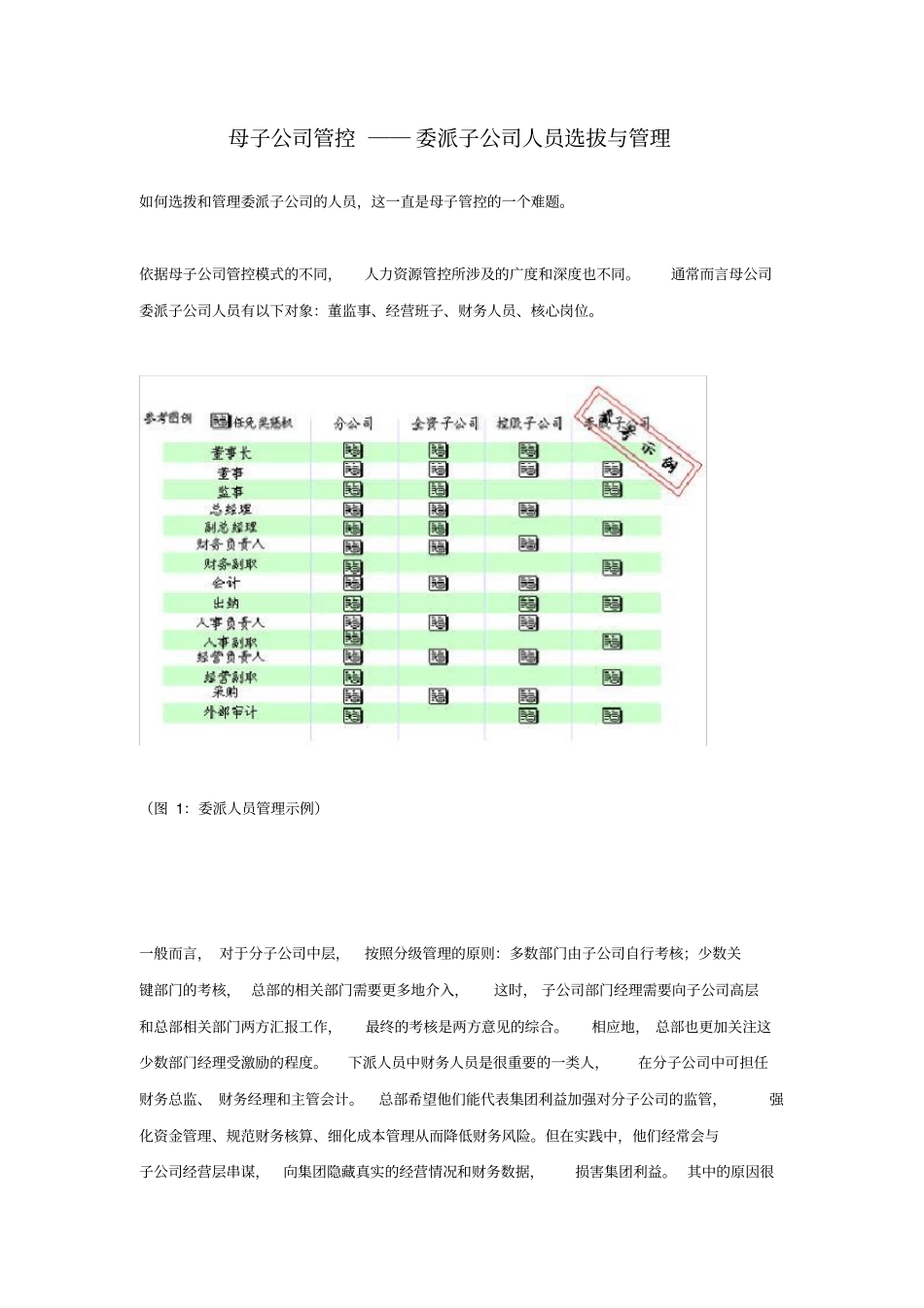

通常而言母公司委派子公司人员有以下对象:董监事、经营班子、财务人员、核心岗位

(图 1:委派人员管理示例)一般而言, 对于分子公司中层,按照分级管理的原则:多数部门由子公司自行考核;少数关键部门的考核, 总部的相关部门需要更多地介入,这时, 子公司部门经理需要向子公司高层和总部相关部门两方汇报工作,最终的考核是两方意见的综合

相应地, 总部也更加关注这少数部门经理受激励的程度

下派人员中财务人员是很重要的一类人,在分子公司中可担任财务总监、 财务经理和主管会计

总部希望他们能代表集团利益加强对分子公司的监管,强化资金管理、规范财务核算、细化成本管理从而降低财务风险

但在实践中,他们经常会与子公司经营层串谋,向集团隐藏真实的经营情况和财务数据,损害集团利益

其中的原因很明显: 他们日常的直接上司是子公司经营层,为了自己切身安全和利益,在子公司经营层的意愿与集团指令出现矛盾时,服从前者的风险更小

类似的情况同样也可以发生在非财务类委派人员身上

如何管理委派人员,减轻这种情况的危害,可以从以下几方面入手要解决好这个问题:1)委派人员的任免调配方面

总部对下派人员统一任免,下派人员同时被子公司和总部考核,具体的权重视具体情况而定

对于在子公司任职3 年以上的下派人员,总部可以考虑轮换到其他分子公司去,减少子公司演变为“内部人控制”的风险

2)制定相关管理政策,向子公司和下派人员明确双方的权责

以下派财务人员为例,除拥有一般的会计核算权外,还需赋予会计事务监督指导权、财务收支审核把关权、资产监督管理权、重大经济事项参与决策权、参加和列席有关重要会议权等六项特别权利

3)畅通沟通渠道

除了日常的经营信息及时报送外,总