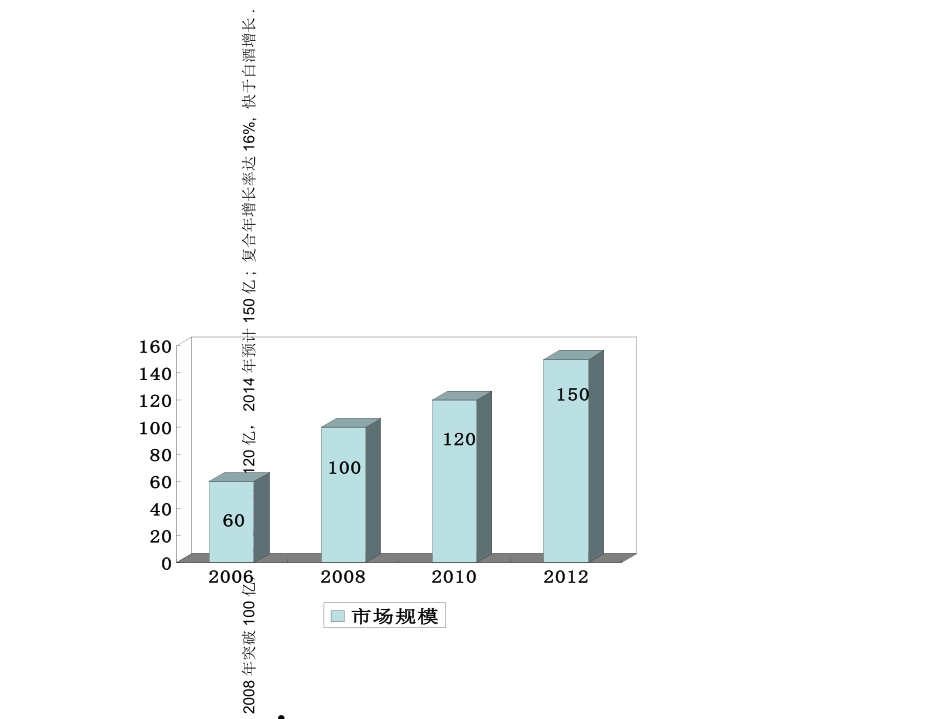

保健酒行业现状保健酒行业现状制作:高伟制作:高伟行业现状•2008年突破100亿,2012年预计120亿,2014年预计150亿;复合年增长率达16%,快于白酒增长

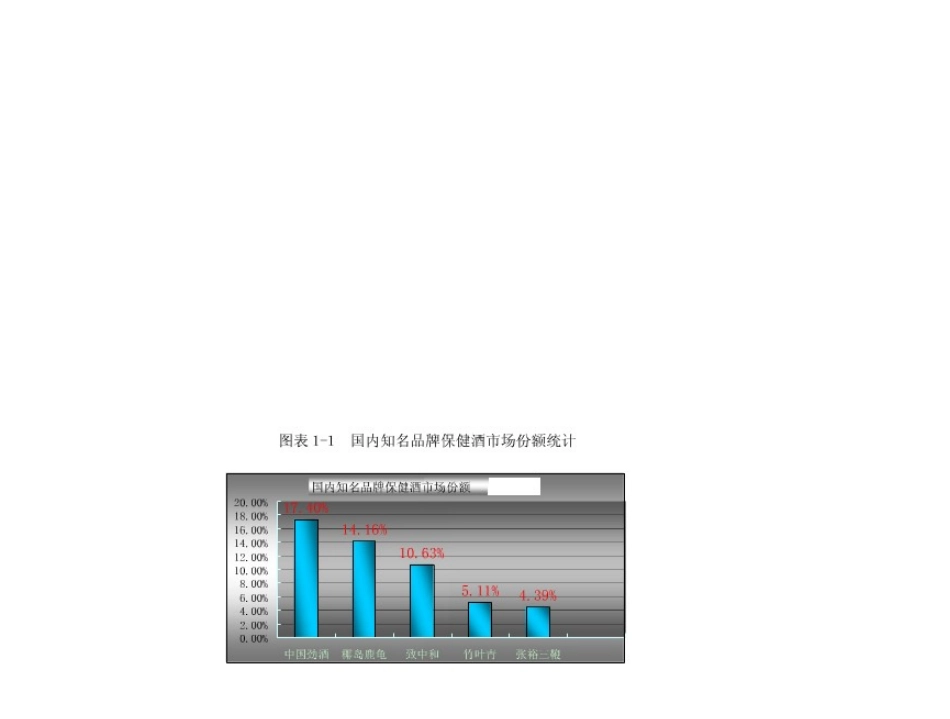

601001201500204060801001201401602006200820102012市场规模品牌格局•全国品牌:劲酒,椰岛鹿龟酒•区域品牌:致中和五加皮,竹叶青,张裕至宝三鞭,古岭神酒•其他发展中的区域品牌保健品企业:江中杞浓酒,大印象长寿药酒,万基鹿龟酒,富晒康洋参鹿龟酒,脑白金保健酒,宁夏红,昂立养生酒,白酒企业:五浪液黄金酒,龙虎,豪客香,雄酒,勇酒,兴旺发等,茅台不老酒,汾酒沱牌枸杞酒,枝江裕鹿酒,金六福无比古方酒发展趋势•功能细分:补肾,抗衰老,抗风湿,补血,养颜排毒,•口感优化:药味减弱,入口柔顺,有回味,无杂味,酒精度低,不上头•品类大众化和品牌升级:逐步走向商务和餐饮用酒,档次逐步提升•行业标准化:2006年开始纳入GMP认证消费者品牌认知•劲酒和椰岛鹿龟酒的知各度较高(均达83%),而张裕,致中和等,由于只在区域或特定人群中的知名度较高(致中和在华东,张裕在北京和华东,古岭在华南,竹叶青在老年人中的知名度相对较高),而在全国整体上知名度低于55%

产品渗透率•30岁以上为保健酒适用人群(77%以上曾经喝过保健酒),饮用频率偏低(仅14%经常喝)购买产品时关注的因素•购买时主要关注价格(44%)和功效(28%),典型的礼品消费和家庭消费特征

•而对于产品的信任建立,主要依靠权威部门认证(30%)和专家推荐(23%)产品功能需求•主要需求在于保健养生(49%),中老年人对治疗疾病也有一定的需求(15%以上)

对产品选择的偏好•口味:偏向于浓香型(51%)和回味甜(21%)

•主流包装是125ML(54%)

认知和购买渠道•认知保健酒的渠道主要来自电视(78%),其次是报刊杂志(42%)