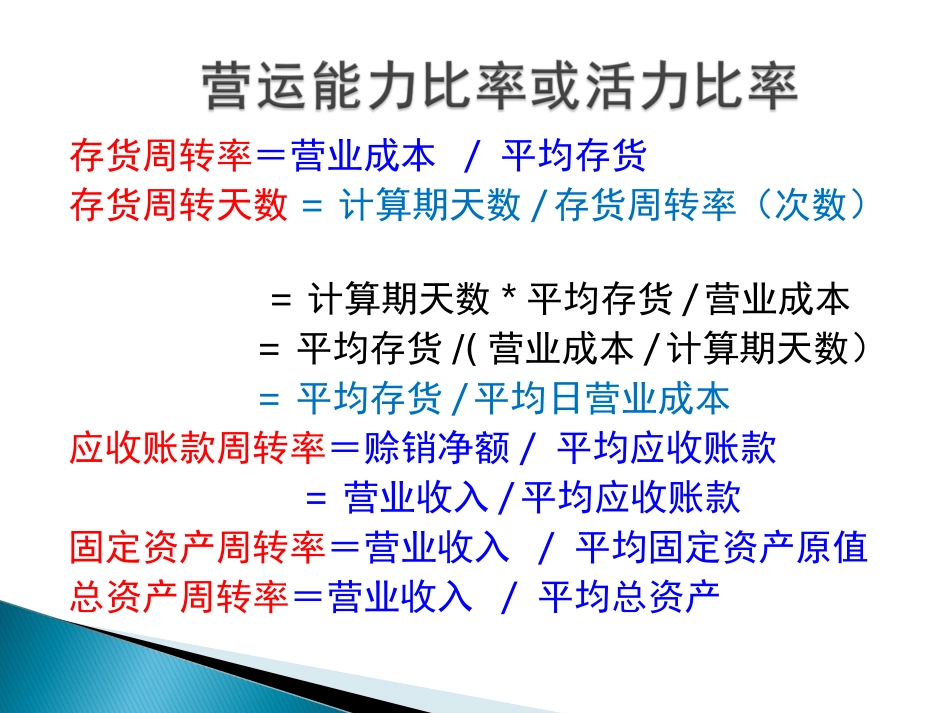

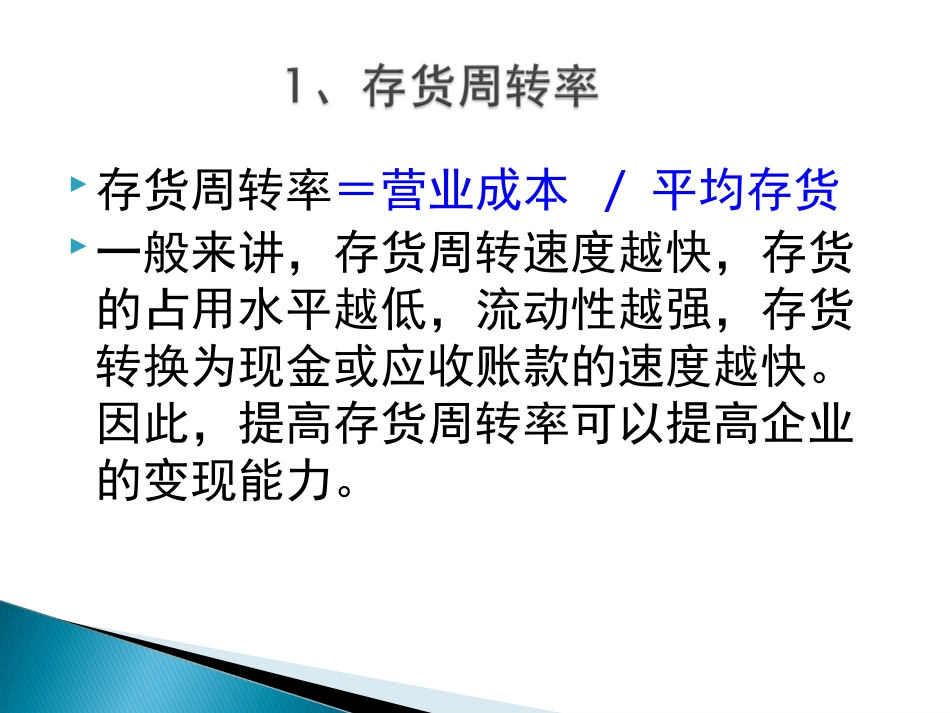

财务分析财务分析FinancialAnalysisFinancialAnalysis存货周转率=营业成本/平均存货存货周转天数=计算期天数/存货周转率(次数)=计算期天数*平均存货/营业成本=平均存货/(营业成本/计算期天数)=平均存货/平均日营业成本应收账款周转率=赊销净额/平均应收账款=营业收入/平均应收账款固定资产周转率=营业收入/平均固定资产原值总资产周转率=营业收入/平均总资产存货周转率=营业成本/平均存货一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快

因此,提高存货周转率可以提高企业的变现能力

存货周转天数=计算期天数/存货周转率(次数)=计算期天数*平均存货/营业成本=平均存货/(营业成本/计算期天数)=平均存货/平均日营业成本存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数

周转天数越少,说明存货变现的速度越快

应收账款周转率=赊销净额/平均应收账款=营业收入/平均应收账款应收账款周转率是反映公司应收账款周转速度的比率

它说明一定期间内公司应收账款转为现金的平均次数

一般情况下,应收账款周转率越高越好,周转率高,表明收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少坏账损失

应收账款周转天数(平均收账期)=计算期天数/应收账款周转率(次数)=计算期天数*平均应收账款/赊销净额=平均应收账款/(赊销净额/计算期天数)=平均应收账款/平均日赊销额用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收账期

它表示公司从获得应收账款的权利到收回款项、变成现金所需要的时间

固定资产周转率=营业收入/平均固定资产原值固定资产周转率也称固定资产利用率,是企业销售收入与固定资产原值的比率

反应了企业资产的利用程度

主要用于分析对厂房、设备等固定资产的利用效率,比率越