《中小学校财务制度》讲解(四) 第六章 结转和结余管理 一、修订本章的相关背景 结转结余是单位财务管理的重要内容

当前结转结余资金管理存在的问题:管理制度不够完善没有统一规定;一些单位结转结余数额较大,突击花钱

近年来财政加强结转结余管理的做法: 2005年,财政部印发《中央部门财政拨款结余资金管理暂行规定》(财预[2005]46号); 2006年,暂行规定修订为《中央部门财政拨款结余资金管理办法》(财预[2006]489号); 2010年,财政部印发《中央部门财政拨款结转和结余资金管理办法》(财预[2010]7号)

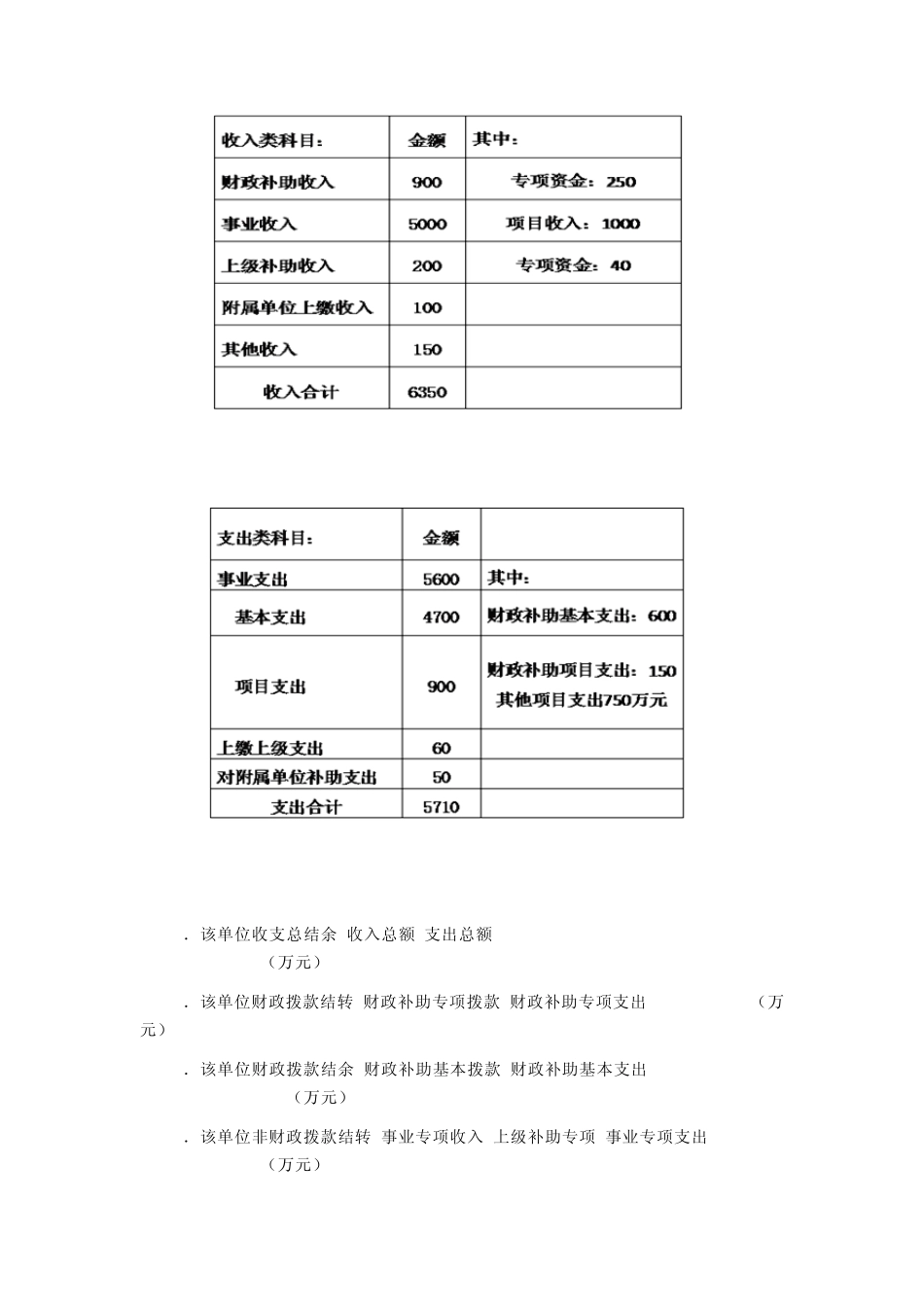

二、中小学校结转结余的概念和管理要求 结转和结余的概念: 原规则——结余是指中小学校年度收入与支出相抵后的余额

新规则——《制度》第三十四条:结转和结余是指中小学校年度收入与支出相抵后的余额

结转资金是指当年预算已执行但未完成,或者因故未执行,下一年度需要按原用途继续使用的资金

结余资金是指当年预算工作目标已完成,或者因故终止,当年剩余的资金

经营收支结转和结余应当单独反映

财政拨款和非财政拨款结转结余分类管理

对于财政拨款结转和结余: 《制度》第三十五条:中小学校财政拨款结转和结余资金的管理,应当按照同级财政部门的规定执行

体现财政分级管理原则

财政拨款和非财政拨款结转结余分类管理

对于非财政拨款结转和结余: 《制度》第三十六条:非财政拨款结转按照规定结转下一年度继续使用

非财政拨款结余可以按照国家有关规定提取职工福利基金,剩余部分作为事业基金用于弥补以后年度学校收支差额;国家另有规定的,从其规定

——分配范围缩小 新增加强事业基金管理使用的规定: 《制度》第三十七条:中小学校应当加强事业基金的管理,遵循收支平衡的原则,统筹安排,合理使用,支出不得超出基金规模

事业基金:非限定用途的净资产,起蓄水池作用,调节年度之间收支平衡