喜马拉雅:耳朵经济领跑者,中国在线音频行业龙头公司深度研究1

公司概览:核心业务与发展历程喜马拉雅是国内“耳朵经济”的代表公司

是国内用户规模最大的在线音频平台

为内容创作者和用户搭建了互相连接交互的平台

2021H1喜马拉雅移动端月活在中国在线音频应用程序中排名第一,移动端用户合计收听时长达8,478亿分钟,约占中国所有在线音频平台移动端收听总时长的70

喜马拉雅成立于2012年,2013年开始推出移动端App,2017年开始推出直播及智能音箱产品,2018年开始推出会员订阅服务,商业化进程不断推进

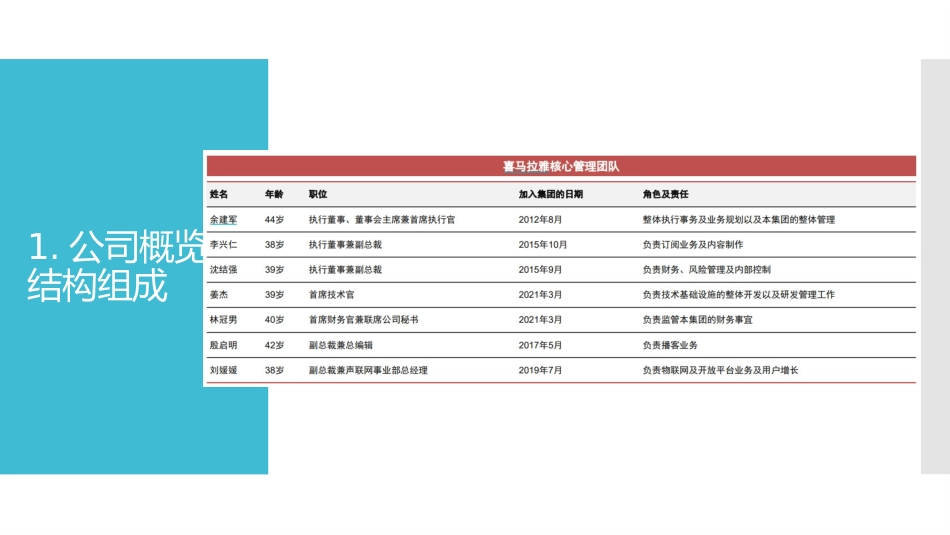

公司概览:结构组成2

行业概览:在线音频市场规模市场规模方面:根据灼识咨询的数据,2016-20年中国在线音频市场的收入CAGR69

4%,预计2025年市场规模将增长至1,038亿元,对应2020-25年CAGR为51

其中,预计物联网/车载在线音频市场的收入2025年将增长至173亿元,对应2020-25年CAGR为106

用户使用习惯方面:根据公司招股书援引灼识咨询的数据,移动端每名活跃用户的日均在线音频收听时长正在稳步增长,从2016年的80

7分钟增长至2020年的117

4分钟,年复合增长率为9

根据灼识咨询于2020年12月进行的调查,46

2%的在线音频用户表示,未来可能会花更多时间在息屏的情况下使用手机,手机息屏情况下的使用时间仍有巨大的增长潜力

行业概览:在线音频商业模式订阅:订阅是在线音频增长最快的变现模式之一

根据灼识咨询,2016-20年在线音频订阅的收入CAGR为81

1%,并预计2020-25年CAGR分别为59

订阅包括两个主要收入渠道,即会员订阅及付费点播收听服务

根据灼识咨询,2020年订阅的移动端月平均付费率及移动端月平均付费用户收入分别为12

8%及人民币19

广告:广告变现模式包