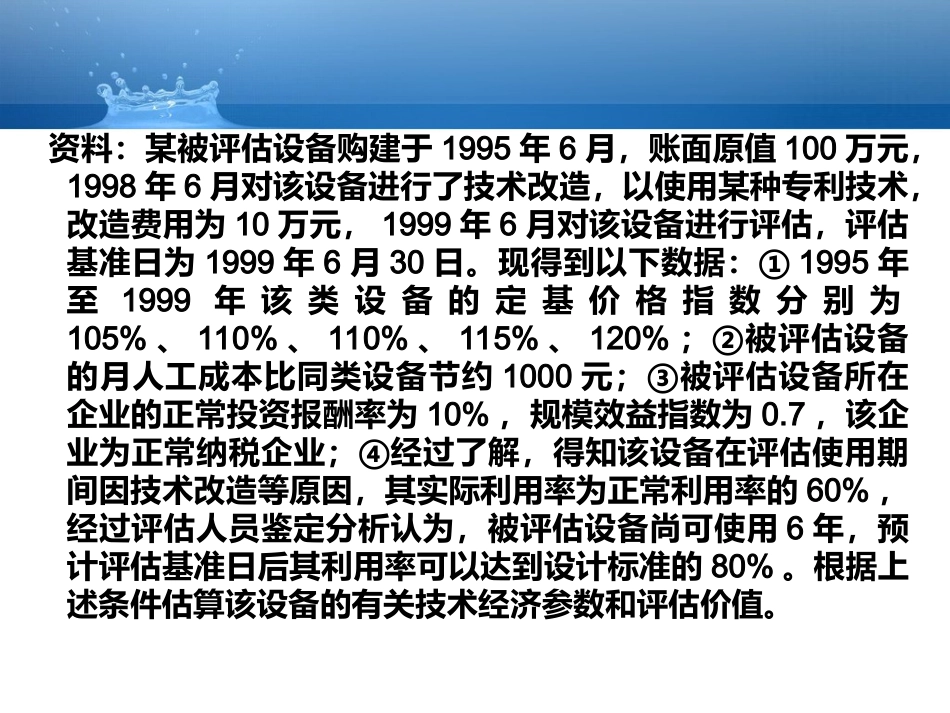

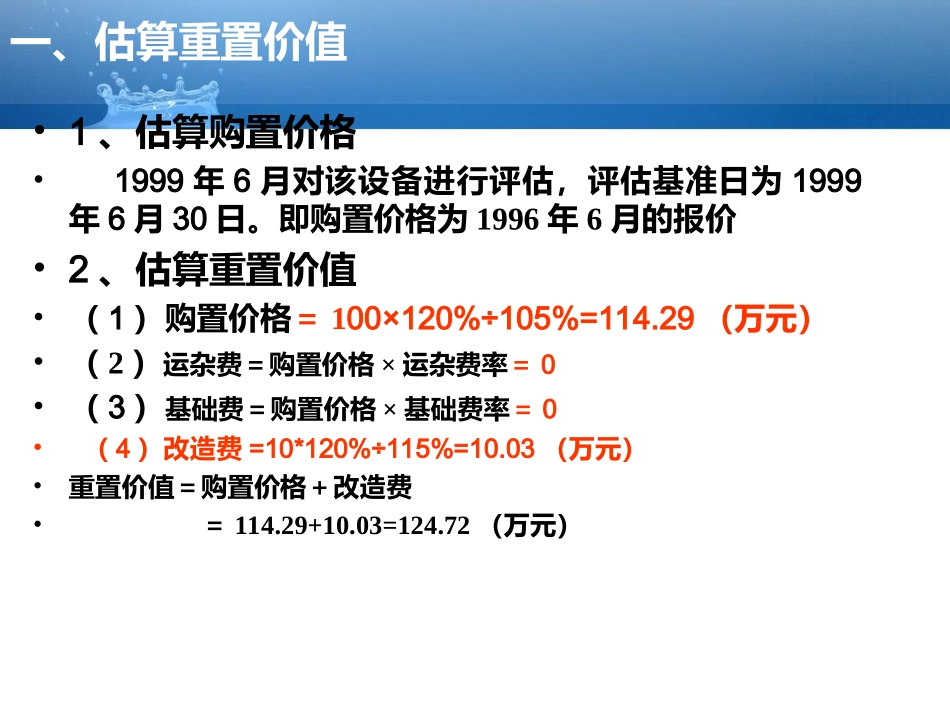

机器设备评估案例分析资料:某被评估设备购建于1995年6月,账面原值100万元,1998年6月对该设备进行了技术改造,以使用某种专利技术,改造费用为10万元,1999年6月对该设备进行评估,评估基准日为1999年6月30日。现得到以下数据:①1995年至1999年该类设备的定基价格指数分别为105%、110%、110%、115%、120%;②被评估设备的月人工成本比同类设备节约1000元;③被评估设备所在企业的正常投资报酬率为10%,规模效益指数为0.7,该企业为正常纳税企业;④经过了解,得知该设备在评估使用期间因技术改造等原因,其实际利用率为正常利用率的60%,经过评估人员鉴定分析认为,被评估设备尚可使用6年,预计评估基准日后其利用率可以达到设计标准的80%。根据上述条件估算该设备的有关技术经济参数和评估价值。一、估算重置价值•1、估算购置价格•1999年6月对该设备进行评估,评估基准日为1999年6月30日。即购置价格为1996年6月的报价•2、估算重置价值•(1)购置价格=100×120%÷105%=114.29(万元)•(2)运杂费=购置价格×运杂费率=0•(3)基础费=购置价格×基础费率=0•(4)改造费=10*120%÷115%=10.03(万元)•重置价值=购置价格+改造费•=114.29+10.03=124.72(万元)二、估算加权投资年限1、确定已使用(实际)年限为4年(启用日期1995年6月-评估基准日1999年6月);2、技术改造后到基准日的(实际)年限为1年加权投资年限=4×114.29÷124.72+1×10.43÷124.72=3.75年三、估算实体性贬值率•实体性贬值率=已完成工作量÷(已完成工作量+尚可完成工作量)•实体性贬值率=3.75÷(3.75+6)=38.46%•四、估算实体性贬值•实体性贬值=重置成本×实体性贬值率•=124.72×38.46%=47.97(万元)五、估算功能性贬值•第一步,计算被评估设备的年超额运营成本•1000×12=12000(元)•第二步,计算被评估设备的年净超额运营成本•12000×(1-33%)=8040(元)•第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额•8040×(P/A,10%,6)=8040×4.3553=35016.61(元)=3.5万元六、估算经济性贬值率•经济性贬值率=[1-(实际使用生产能力/额定生产能力)^X*100%]•经济性贬值率=[1-(60%÷80%)^X]×100%•=[1-(60%÷80%)^0.7]×100%•=18.24%•七、估算经济性贬值•经济性贬值=(重置成本-实体性贬值-功能性贬值)×经济性贬值率•=(124.72-47.97-3.5)×18.24%•=13.36(万元)八、求资产价值•待评估资产的价值=重置成本-实体性贬值-功能性贬值-经济性贬值•=124.72-47.97-3.5-13.36•=59.89(万元)•注意:运杂费是从生产厂家到安装使用地点所发生的装卸、运输、采购、保管、保险及其他有关的费用。它的计算方法有两种:一是根据设备的生产地点、使用地点以及重量、体积、运输方式,根据铁路、公路、船运、航空等部门的运输计费标准计算;二是按设备价格的一定比例作为设备的运杂费率,以此来计算设备的运杂费•安装调试费是指设备在安装的过程中所发生的所有人工费、材料费、机械费及全部取费。它可以按设备购置价格的一定比例计算得出,这个比例通常可以按所在行业概算指标中规定的设备安装费率来确定。在该案例中,使用者需负担的运杂费和安装调试费为0。Thanks