•一、2004年3月某商业银行与某房地产公司共同开发,某经济开发区的房地产项目,并成立项目公司,因该行副行长兼任房地产公司副董事长,商业银行向该商业银行投资1亿元人民币

同年6月房地产公司以该公司的房地产作抵押,向商业银行提出贷款申请,商业银行审查后向其发放了2亿元抵押贷款

该行当月资本余额为17

9亿元人民币

2005年7月房地产公司因经营亏损濒临破产,商业银行贷款无法收回

2005年底该商业银行被银监会决定接管

•问题:•1、商业银行能否向项目公司投资

•2、商业银行能否向房地产公司发放抵押贷款,为什么

•3、商业银行向房地产公司发放2亿元人民币的贷款是否合法

•4、银监会对该商业银行的接管决定是否正确

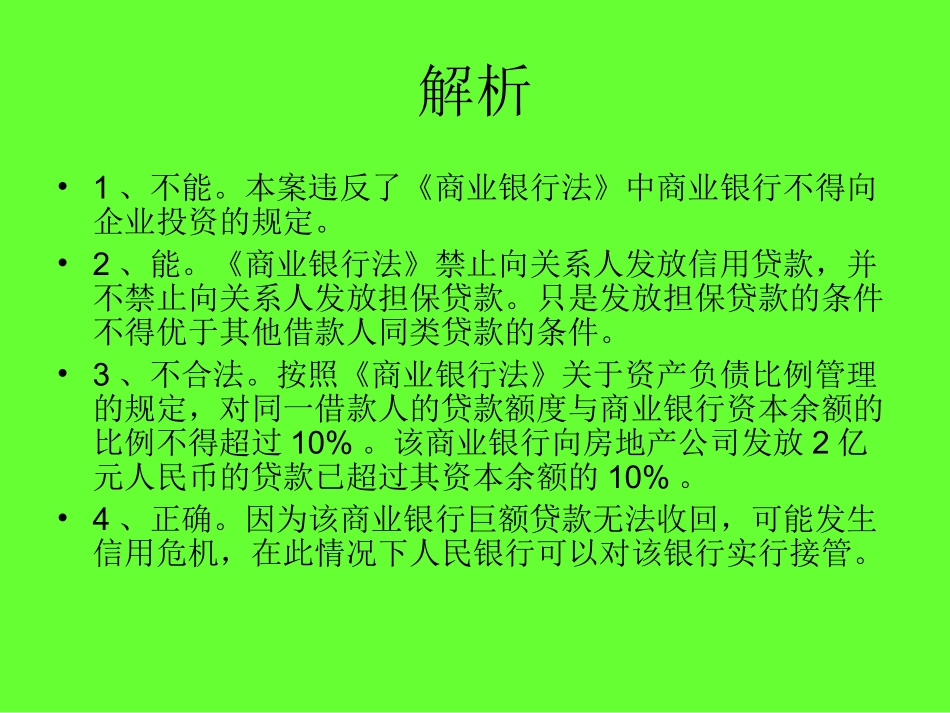

解析•1、不能

本案违反了《商业银行法》中商业银行不得向企业投资的规定

《商业银行法》禁止向关系人发放信用贷款,并不禁止向关系人发放担保贷款

只是发放担保贷款的条件不得优于其他借款人同类贷款的条件

•3、不合法

按照《商业银行法》关于资产负债比例管理的规定,对同一借款人的贷款额度与商业银行资本余额的比例不得超过10%

该商业银行向房地产公司发放2亿元人民币的贷款已超过其资本余额的10%

因为该商业银行巨额贷款无法收回,可能发生信用危机,在此情况下人民银行可以对该银行实行接管

•二、某县制革厂(以下简称制革厂)于1997年11月11日与中国人民保险公司Y分公司(以下简称保险公司)签订了企业财产保险合同,将该厂自有的固定资产和流动资产全部投入保险

其中固定资产3538633元,流动资产660000元,投保总金额4198633元

保险费15115.08元,保险期1年

在财产保险合同、保险单及所附的财产明细表中,均写明投保的流动资产包括产成品、原材料和产品,存放在本厂仓库、车间,并在保险单所附的制革厂简图中标明了仓库、车间的位置