华天公司为增值税一般纳税企业,主要生产和销售甲产品,增值税税率为17%

该公司所得税税率25%,城建税教育费附加略

该公司2008年7月发生以下经济业务:(1)对外销售甲产品1000件,单价400元,增值税率17%,对方以商业汇票结算

(2)通过银行转账支付上述甲产品的运杂费3000元

(3)结转已销售的甲的实际生产成本,甲产品单位成本250元

(4)通过银行转账向银行向红十字会捐赠5000元

(5)出租一固定资产的使用权,一次性收取7月-12月的租金收入,每月2000元,共计12000元

(6)从银行提取现金,支付生产工人工资30000元,车间管理人员工资5000元;行政管理人员工资8000元;专设销售机构的人员工资3000元

则华天公司2008年7月份的利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元

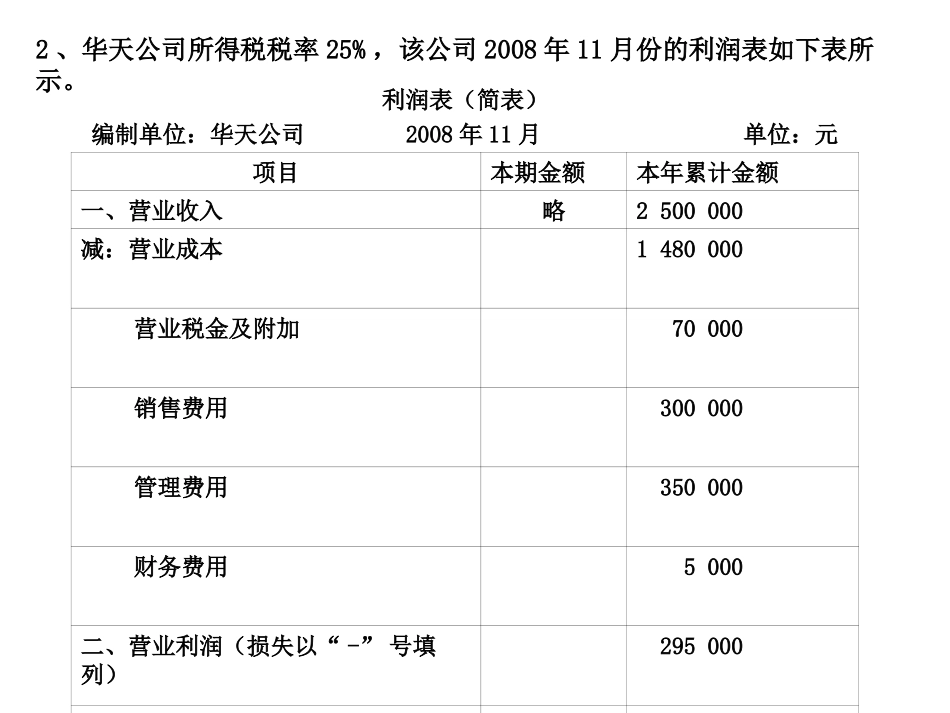

2、华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示

利润表(简表)编制单位:华天公司2008年11月单位:元项目本期金额本年累计金额一、营业收入略2500000减:营业成本1480000营业税金及附加70000销售费用300000管理费用350000财务费用5000二、营业利润(损失以“-”号填列)295000加:营业外收入6000减:营业外支出1000三、利润总额(损失以“-”号填列)300000减:所得税费用75000四、净利润(亏损以“-”填列)225000华天公司12月份发生以下经济业务:(1)对外销售甲商品4000件,单价50元,增值税率17%,已办妥银行托收货款手续

(2)经批准处理财产清查中的帐外设备一台,估计原价8000元,五成新

(3)计算分配本月应付职工工资共计50000元

其中管理部门30000元,专设销售机构人员工