下载后可任意编辑 【历年真题】例题: 可用于评价项目财务盈利能力的绝对指标是( )

( 第 5题) A

价格临界点B

财务净现值C

总投资收益率D

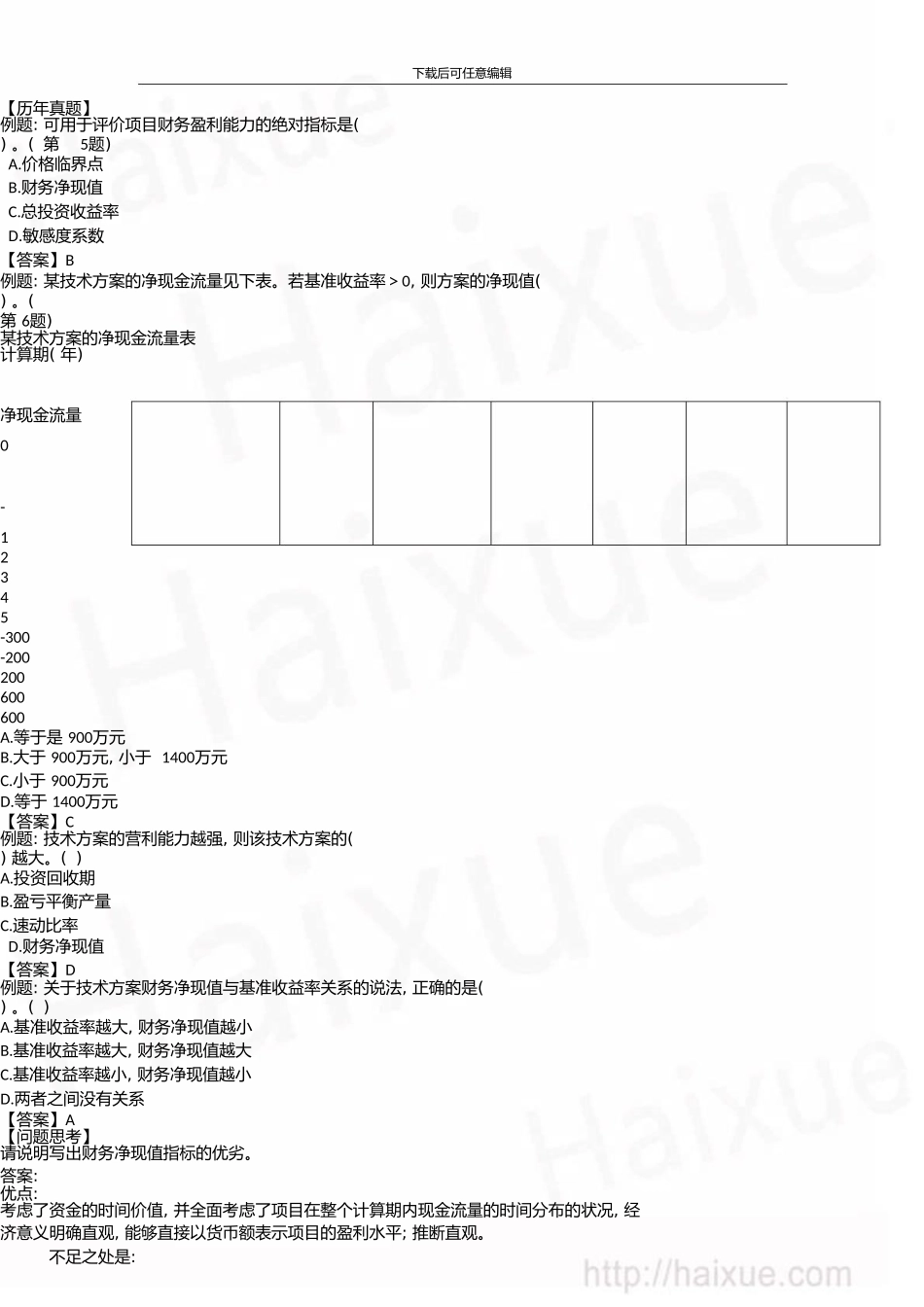

敏感度系数【答案】B例题: 某技术方案的净现金流量见下表

若基准收益率>0, 则方案的净现值( )

( 第 6题) 某技术方案的净现金流量表计算期( 年) 净现金流量0-12345-300-200200600600A

等于是 900万元B

大于 900万元, 小于 1400万元C

小于 900万元D

等于 1400万元【答案】C例题: 技术方案的营利能力越强, 则该技术方案的( ) 越大

投资回收期B

盈亏平衡产量C

财务净现值【答案】D例题: 关于技术方案财务净现值与基准收益率关系的说法, 正确的是( )

基准收益率越大, 财务净现值越小B

基准收益率越大, 财务净现值越大C

基准收益率越小, 财务净现值越小D

两者之间没有关系【答案】A【问题思考】请说明写出财务净现值指标的优劣

答案: 优点: 考虑了资金的时间价值, 并全面考虑了项目在整个计算期内现金流量的时间分布的状况, 经济意义明确直观, 能够直接以货币额表示项目的盈利水平; 推断直观

不足之处是: 下载后可任意编辑 ( 1) 必须首先确定一个符合经济现实的基准收益率, 而基准收益率的确定是比较困难的; ( 2) 在互斥方案评价时, 财务净现值必须慎重考虑互斥方案的寿命, 假如互斥方案寿命不等, 必须构造一个相同的分析期限, 才能进行各个方案之间的比选; ( 3) 财务净现值也不能真正反映项目投资中单位投资的使用效率; ( 4) 不能直接说明在项目运营期间各年的经营成果; ( 5) 没有给出该投资过程确切的收益大小, 不能反映技资的回收速度

【模拟题】1

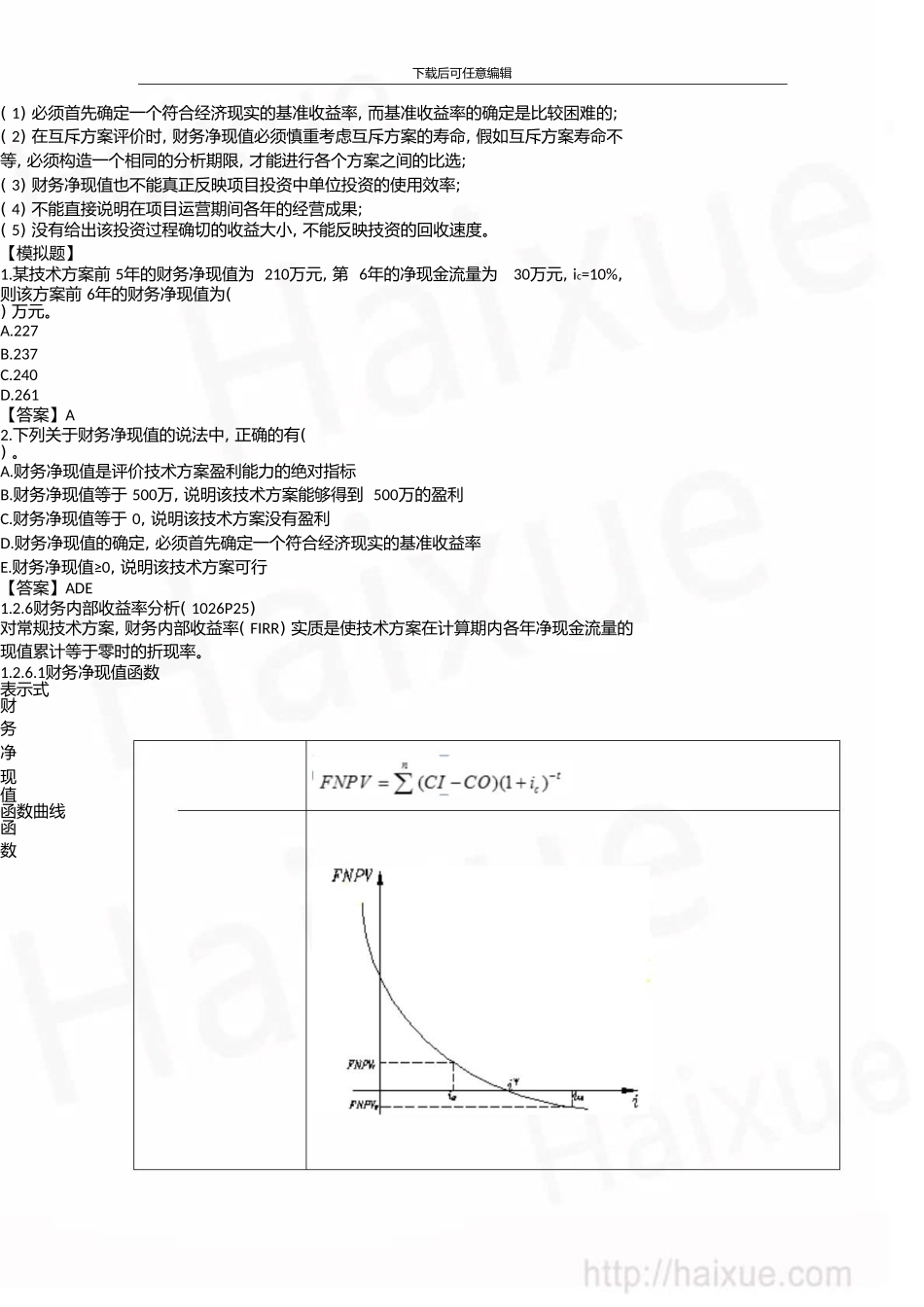

某技术方案前 5年的财务净现值为 210万元, 第 6年的净现金流量为 3