下载后可任意编辑三月份聚酯产业链运行报告12024 年 6 月 23 日下载后可任意编辑聚酯产业链运行报告( 3

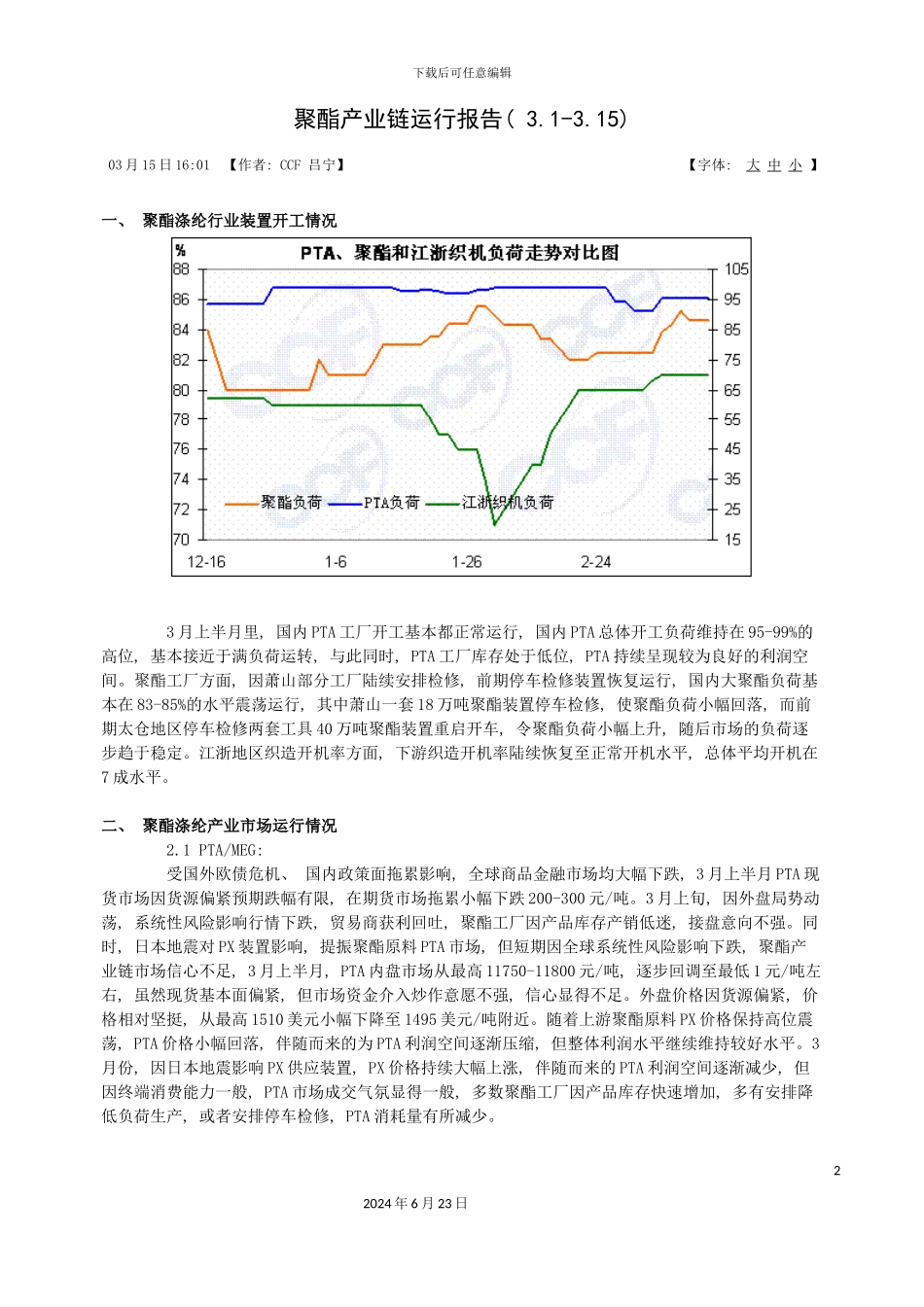

15) 03 月 15 日 16:01 【作者: CCF 吕宁】【字体: 大 中 小 】一、 聚酯涤纶行业装置开工情况 3 月上半月里, 国内 PTA 工厂开工基本都正常运行, 国内 PTA 总体开工负荷维持在 95-99%的高位, 基本接近于满负荷运转, 与此同时, PTA 工厂库存处于低位, PTA 持续呈现较为良好的利润空间

聚酯工厂方面, 因萧山部分工厂陆续安排检修, 前期停车检修装置恢复运行, 国内大聚酯负荷基本在 83-85%的水平震荡运行, 其中萧山一套 18 万吨聚酯装置停车检修, 使聚酯负荷小幅回落, 而前期太仓地区停车检修两套工具 40 万吨聚酯装置重启开车, 令聚酯负荷小幅上升, 随后市场的负荷逐步趋于稳定

江浙地区织造开机率方面, 下游织造开机率陆续恢复至正常开机水平, 总体平均开机在7 成水平

二、 聚酯涤纶产业市场运行情况 2

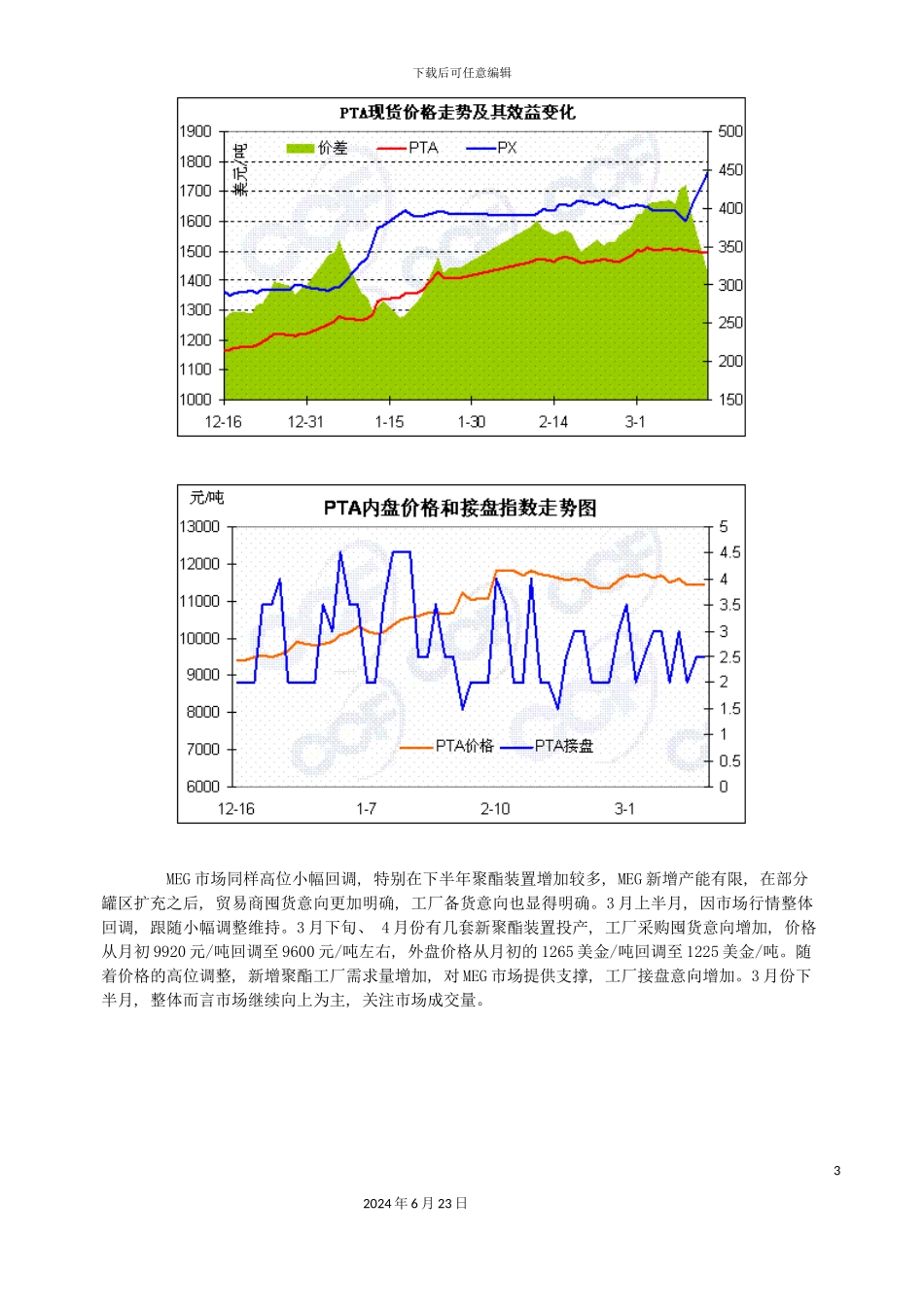

1 PTA/MEG: 受国外欧债危机、 国内政策面拖累影响, 全球商品金融市场均大幅下跌, 3 月上半月 PTA 现货市场因货源偏紧预期跌幅有限, 在期货市场拖累小幅下跌 200-300 元/吨

3 月上旬, 因外盘局势动荡, 系统性风险影响行情下跌, 贸易商获利回吐, 聚酯工厂因产品库存产销低迷, 接盘意向不强

同时, 日本地震对 PX 装置影响, 提振聚酯原料 PTA 市场, 但短期因全球系统性风险影响下跌, 聚酯产业链市场信心不足, 3 月上半月, PTA 内盘市场从最高 11750-11800 元/吨, 逐步回调至最低 1 元/吨左右, 虽然现货基本面偏紧, 但市场资金介入炒作意愿不强, 信心显得不足

外盘价格因货源偏紧, 价格相对坚挺, 从最高 1510 美元小幅下降至 1495 美元/吨附