【例题】甲企业2009 年12 月1 日,向A 公司赊销商品100 件,每件原价1 000元,由于是批量销售,甲企业同意给A 公司20%的商业折扣,增值税率为17%,现金折扣条件为2/10,1/20,N/30(不考虑增值税);A 公司12 月9 日支付了全部款项

1、对上述业务的表述中,恰当的是() A、确定应收账款入账价值时,应扣除可能发生的现金折扣

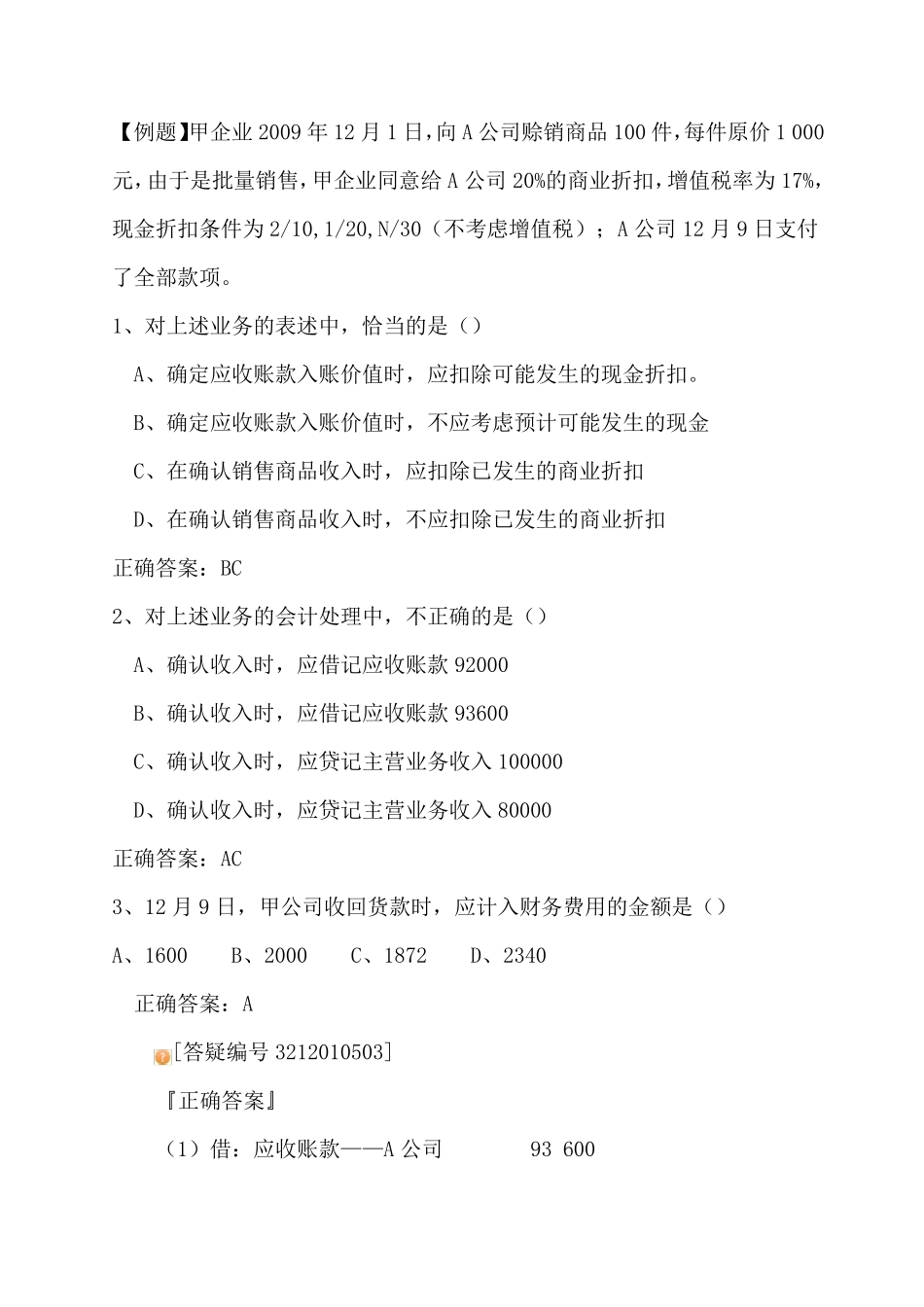

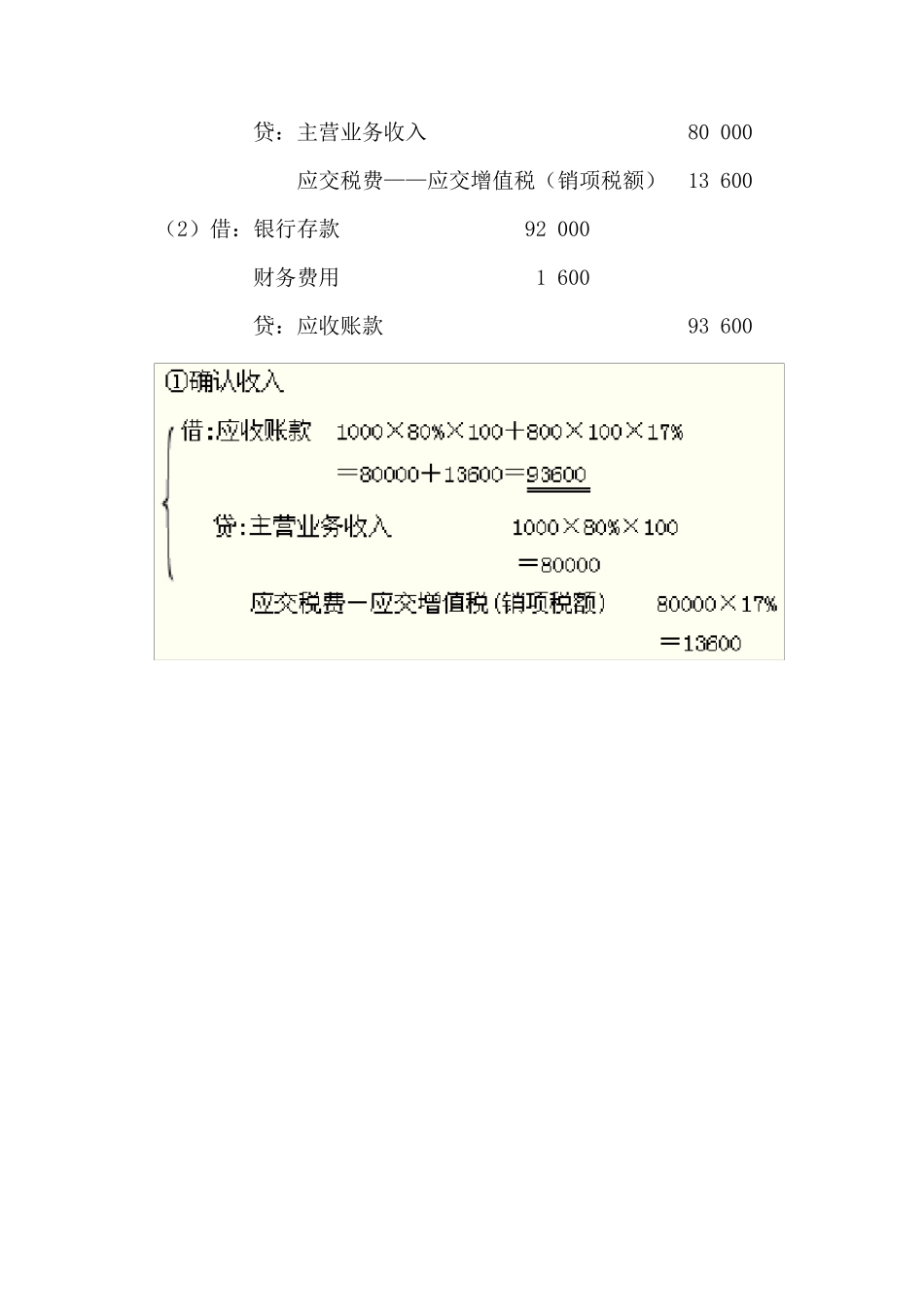

B、确定应收账款入账价值时,不应考虑预计可能发生的现金 C、在确认销售商品收入时,应扣除已发生的商业折扣 D、在确认销售商品收入时,不应扣除已发生的商业折扣 正确答案:BC 2、对上述业务的会计处理中,不正确的是() A、确认收入时,应借记应收账款92000 B、确认收入时,应借记应收账款93600 C、确认收入时,应贷记主营业务收入100000 D、确认收入时,应贷记主营业务收入80000 正确答案:AC 3、12 月9 日,甲公司收回货款时,应计入财务费用的金额是() A、1600 B、2000 C、1872 D、2340 正确答案:A [答疑编号3212010503] 『正确答案』 (1)借:应收账款——A 公司 93 600 贷:主营业务收入 80 000 应交税费——应交增值税(销项税额) 13 600 (2)借:银行存款 92 000 财务费用 1 600 贷:应收账款 93 600 例题 ,甲企业为增值税一般纳税人,增值税税率为17%

2012 年12 月1 日,甲企业“应收账款”科目借方余额为500 万元,“坏账准备”科目贷方余额为25 万元,企业通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的 5%

12 月份,甲企业发生如下经济业务: (1)12 月5 日,向乙企业赊销商品一批,商品科目表标明的价格计算的金额为1000 万元(不含增值税),由于是成批销售,甲企业给予乙