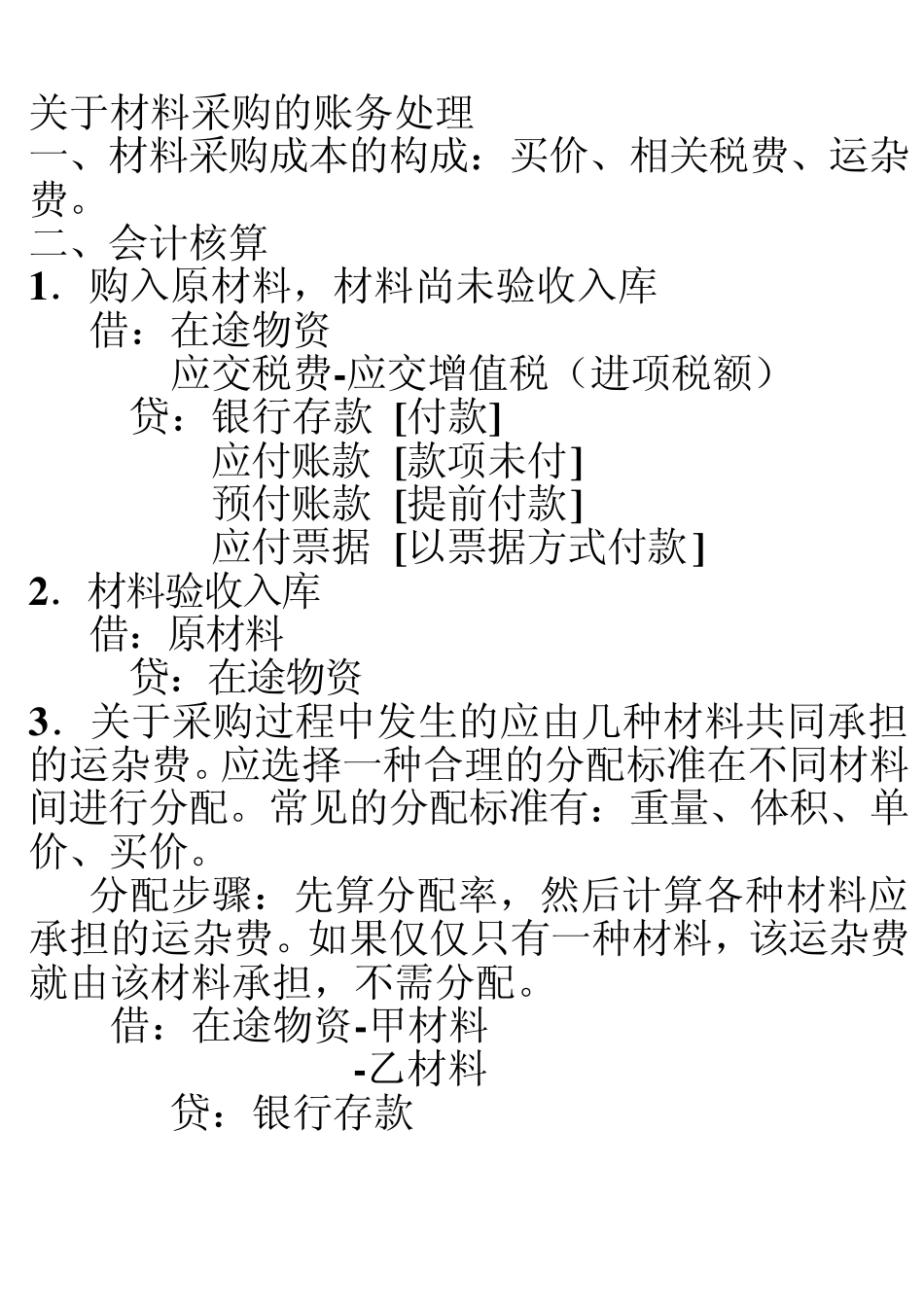

关于材料采购的账务处理 一、材料采购成本的构成:买价、相关税费、运杂费

二、会计核算 1.购入原材料,材料尚未验收入库 借:在途物资 应交税费-应交增值税(进项税额) 贷:银行存款 [付款] 应付账款 [款项未付] 预付账款 [提前付款] 应付票据 [以票据方式付款] 2.材料验收入库 借:原材料 贷:在途物资 3.关于采购过程中发生的应由几种材料共同承担的运杂费

应选择一种合理的分配标准在不同材料间进行分配

常见的分配标准有:重量、体积、单价、买价

分配步骤:先算分配率,然后计算各种材料应承担的运杂费

如果仅仅只有一种材料,该运杂费就由该材料承担,不需分配

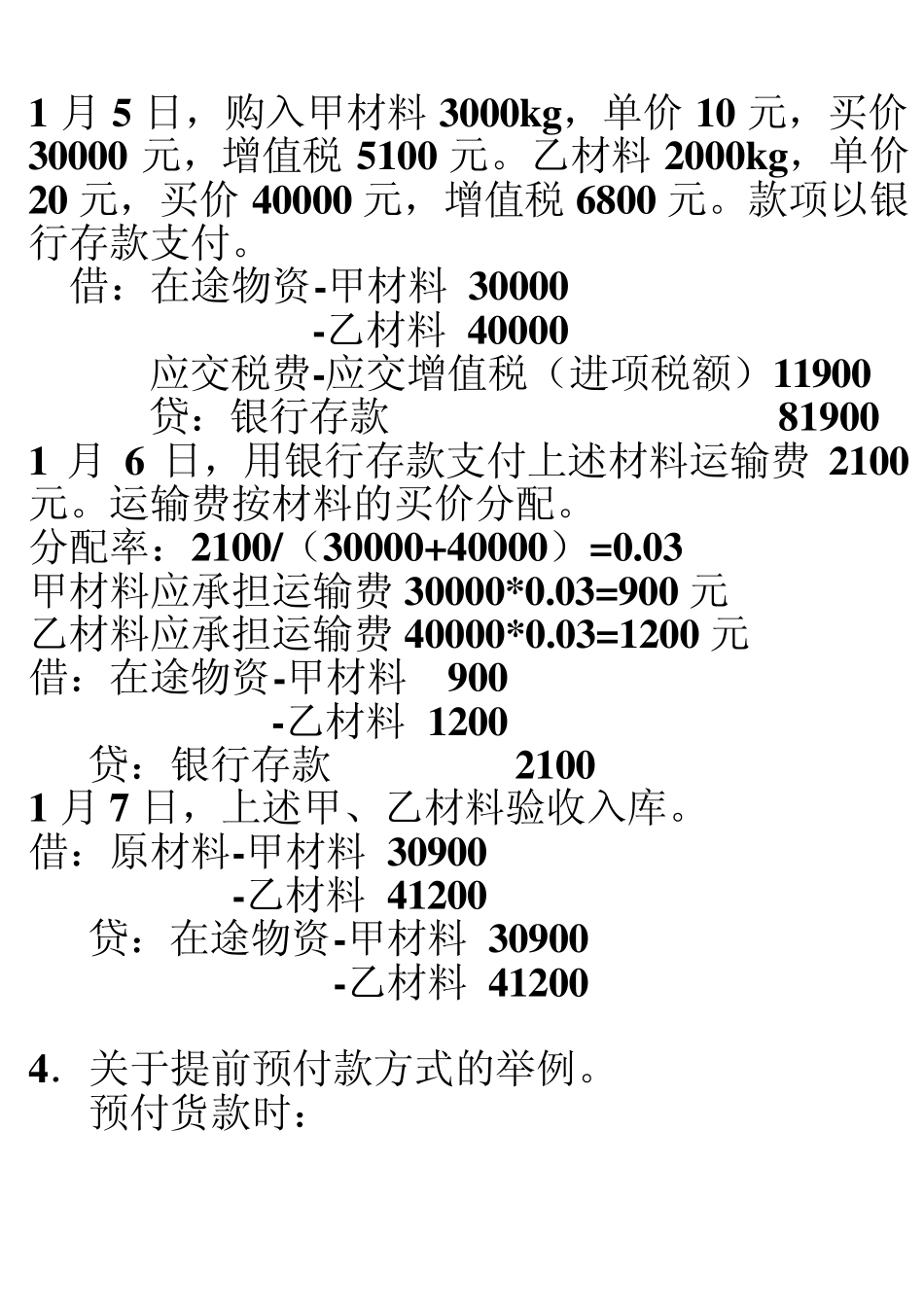

借:在途物资-甲材料 -乙材料 贷:银行存款 1 月5 日,购入甲材料3000kg,单价10 元,买价30000 元,增值税5100 元

乙材料2000kg,单价20 元,买价40000 元,增值税6800 元

款项以银行存款支付

借:在途物资-甲材料 30000 -乙材料 40000 应交税费-应交增值税(进项税额)11900 贷:银行存款 81900 1 月6 日,用银行存款支付上述材料运输费2100元

运输费按材料的买价分配

分配率:2100/(30000+40000)=0

03 甲材料应承担运输费30000*0

03=900 元 乙材料应承担运输费40000*0

03=1200 元 借:在途物资-甲材料 900 -乙材料 1200 贷:银行存款 2100 1 月7 日,上述甲、乙材料验收入库

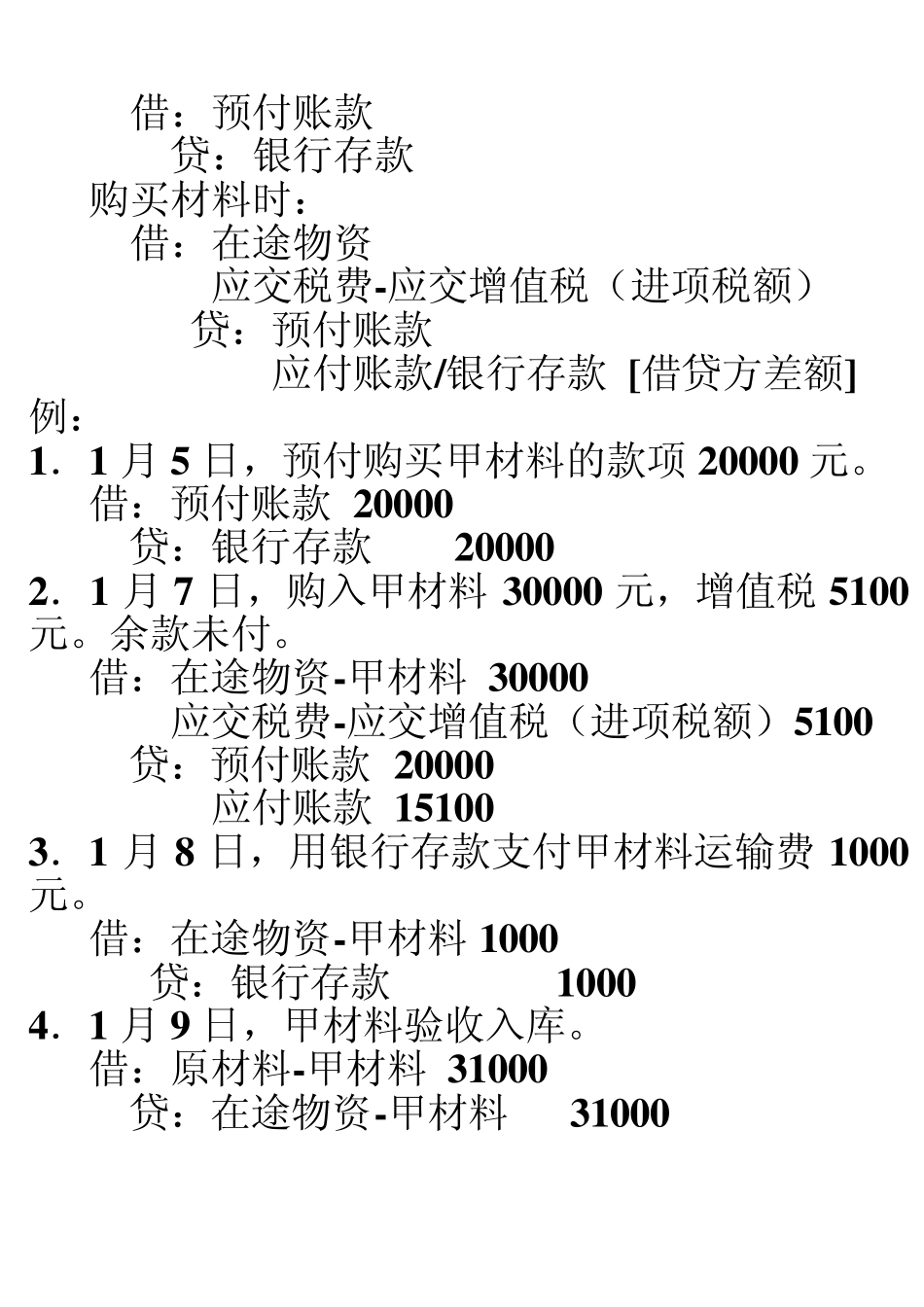

借:原材料-甲材料 30900 -乙材料 41200 贷:在途物资-甲材料 30900 -乙材料 41200 4.关于提前预付款方式的举例

预付货款时: 借:预付账款 贷:银行存款 购买材料时: 借:在途物资 应交税费-应交增值税(进项税额) 贷:预付账款 应付账款/银行存款 [借贷方差额] 例: 1.1 月