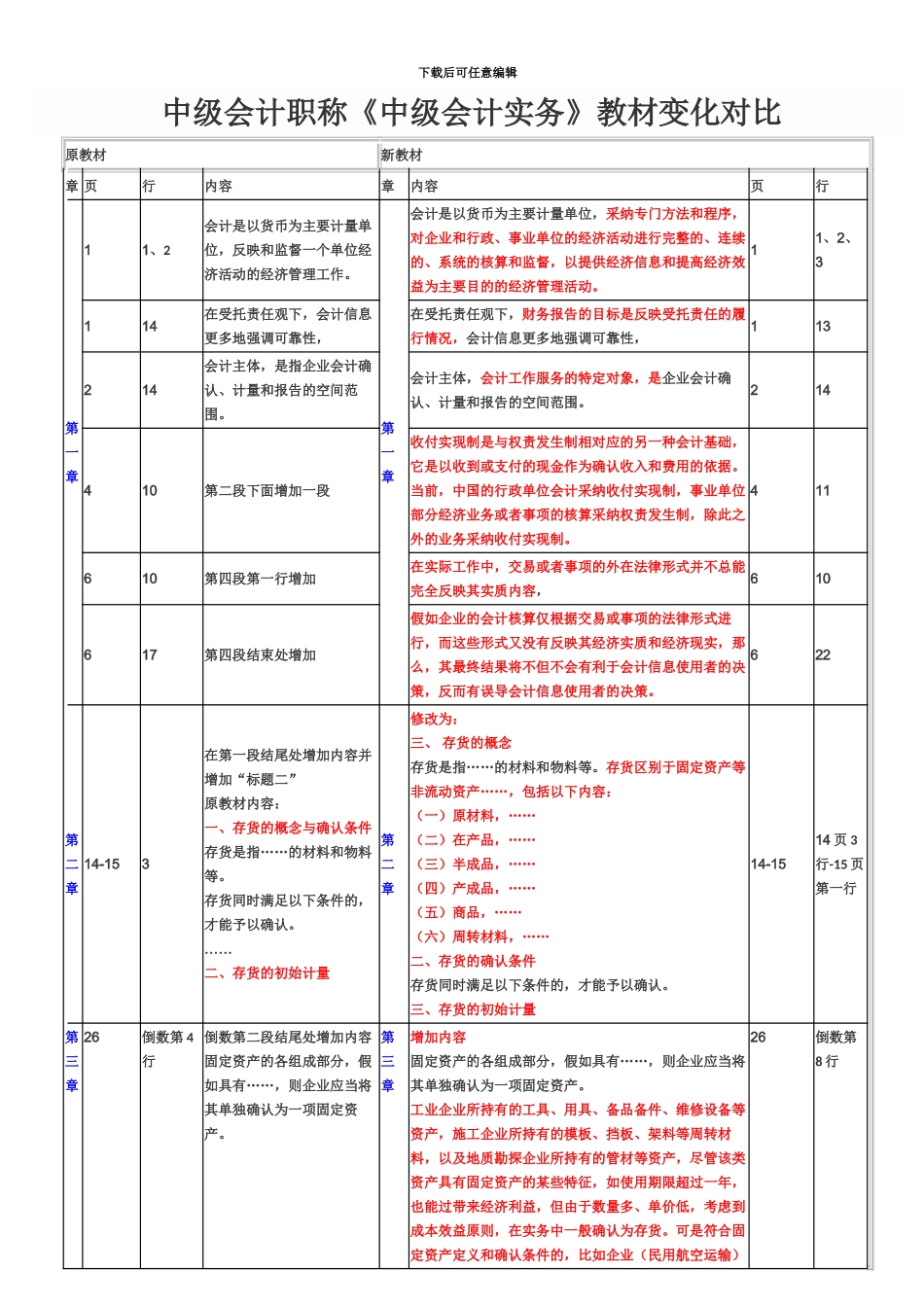

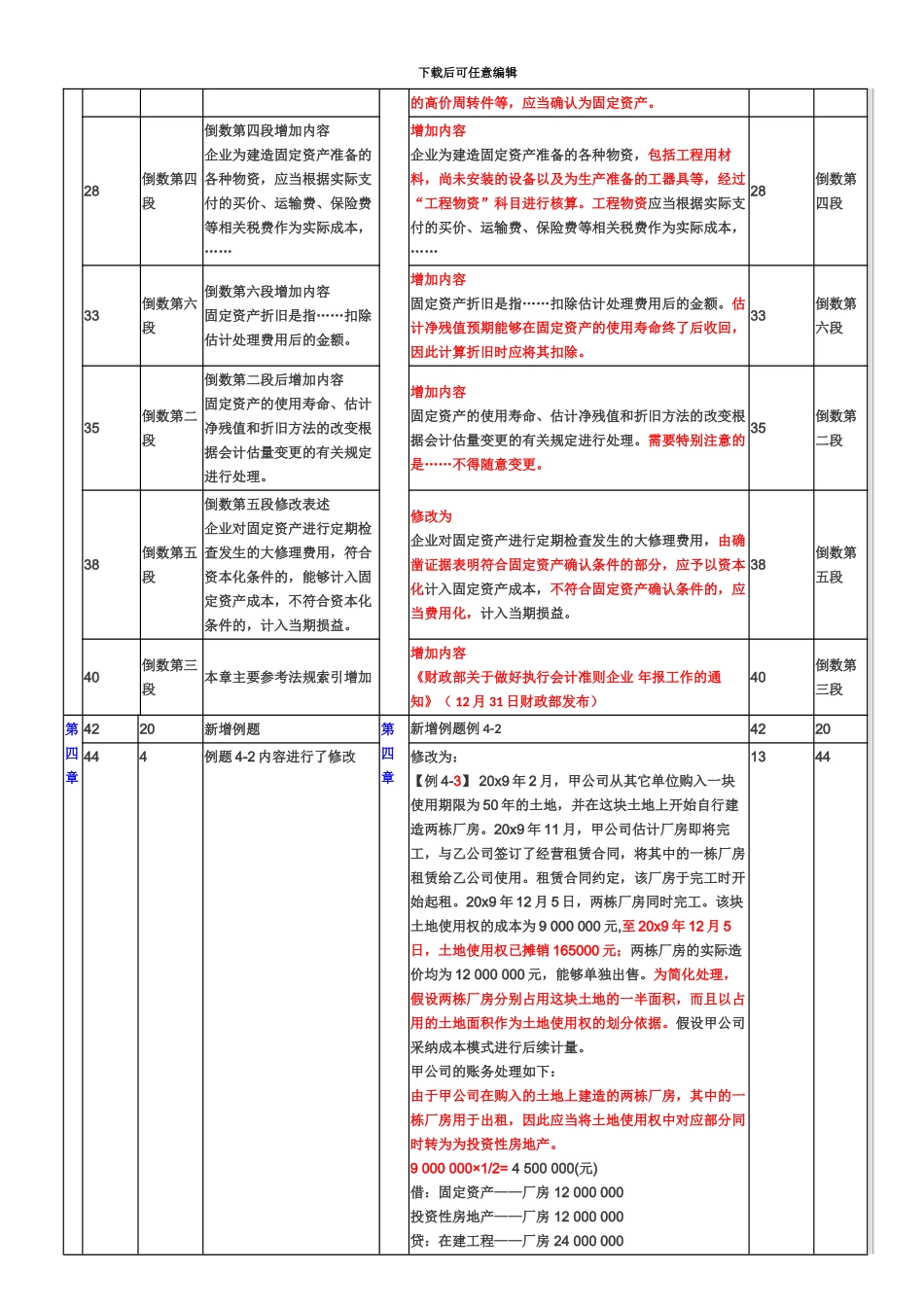

下载后可任意编辑中级会计职称中级会计实务教材变化对比下载后可任意编辑 中级会计职称《中级会计实务》教材变化对比原教材新教材章 页行内容章内容页行第一章11、2会计是以货币为主要计量单位,反映和监督一个单位经济活动的经济管理工作

第一章会计是以货币为主要计量单位,采纳专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和提高经济效益为主要目的的经济管理活动

11、2、3114在受托责任观下,会计信息更多地强调可靠性,在受托责任观下,财务报告的目标是反映受托责任的履行情况,会计信息更多地强调可靠性,113214会计主体,是指企业会计确认、计量和报告的空间范围

会计主体,会计工作服务的特定对象,是企业会计确认、计量和报告的空间范围

214410第二段下面增加一段收付实现制是与权责发生制相对应的另一种会计基础,它是以收到或支付的现金作为确认收入和费用的依据

当前,中国的行政单位会计采纳收付实现制,事业单位部分经济业务或者事项的核算采纳权责发生制,除此之外的业务采纳收付实现制

411610第四段第一行增加在实际工作中,交易或者事项的外在法律形式并不总能完全反映其实质内容,610617第四段结束处增加假如企业的会计核算仅根据交易或事项的法律形式进行,而这些形式又没有反映其经济实质和经济现实,那么,其最终结果将不但不会有利于会计信息使用者的决策,反而有误导会计信息使用者的决策

622第二章14-153在第一段结尾处增加内容并增加“标题二”原教材内容:一、存货的概念与确认条件存货是指……的材料和物料等

存货同时满足以下条件的,才能予以确认

……二、存货的初始计量第二章修改为:三、 存货的概念存货是指……的材料和物料等

存货区别于固定资产等非流动资产……,包括以下内容:(一)原材料,……(二)在产品,……(三)半成品,……(四)产成品,……(五