国内外光伏电站运作模式分析 及光伏系统集成市场开发的几点建议 据欧洲光伏产业协会发布的最新统计报告显示,2011年全球光伏发电安装量突破 27

7GW ,同比 2010 年增长67% ,创历史新高

意大利和德国成为全球安装量最高的国家,占全球市场60%

而欧洲继续统领全球光伏市场,占全球市场的 75%,较 2010年下降5%

从各国装机情况来看,2011年意大利光伏装机量首次超越德国市场,装机量达 9GW,德国以 7

5 GW的装机量退居第二

既意大利、德国之后,中国以 2GW的装机容量排名世界第三,此前业界普遍预期排名第三的美国,以 1

6GW的装机容量排名第四

随后的顺序依次是法国(1

5GW)、日本( 1

1GW)、澳大利亚( 700MW)、英国( 700MW)、比利时(550MW)与西班牙(400MW),以上各国为 2011年装机容量排名前十

一、国内外光伏电站运作模式分析 随着光伏产业的快速发展,光伏电站运作模式在欧美各国逐渐完善,形成了一套完整成熟的机制

借此机会,我们总结一下欧洲、美国与中国的光伏电站运作模式

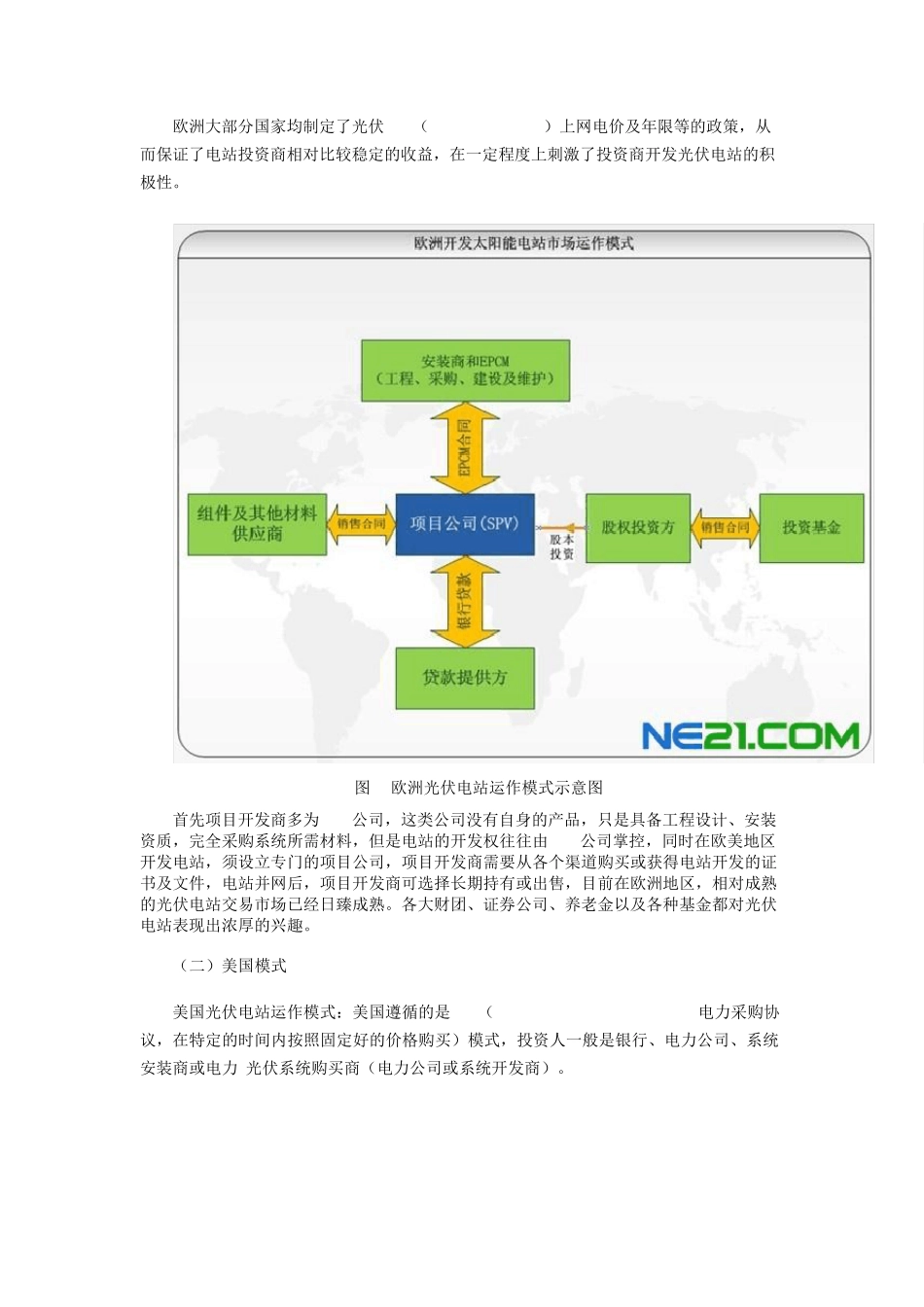

(一)欧洲模式 欧洲大部分国家均制定了光伏FIT(Feed in Tariff)上网电价及年限等的政策,从而保证了电站投资商相对比较稳定的收益,在一定程度上刺激了投资商开发光伏电站的积极性

图1 欧洲光伏电站运作模式示意图 首先项目开发商多为EPC公司,这类公司没有自身的产品,只是具备工程设计、安装资质,完全采购系统所需材料,但是电站的开发权往往由 EPC公司掌控,同时在欧美地区开发电站,须设立专门的项目公司,项目开发商需要从各个渠道购买或获得电站开发的证书及文件,电站并网后,项目开发商可选择长期持有或出售,目前在欧洲地区,相对成熟的光伏电站交易市场已经日臻成熟

各大财团、证券公司、养老金以及各种基金都对光伏电站表现出浓厚的兴趣

(二)美国模