2 国外信用风险管理现状及经验借鉴 2

1 国外商业银行信用风险管理经验总结 2

1 健全的信用风险管理组织体系 科学健全的信用风险管理组织体系是现代商业银行信用风险管控和经营管理的最核心的制度保障

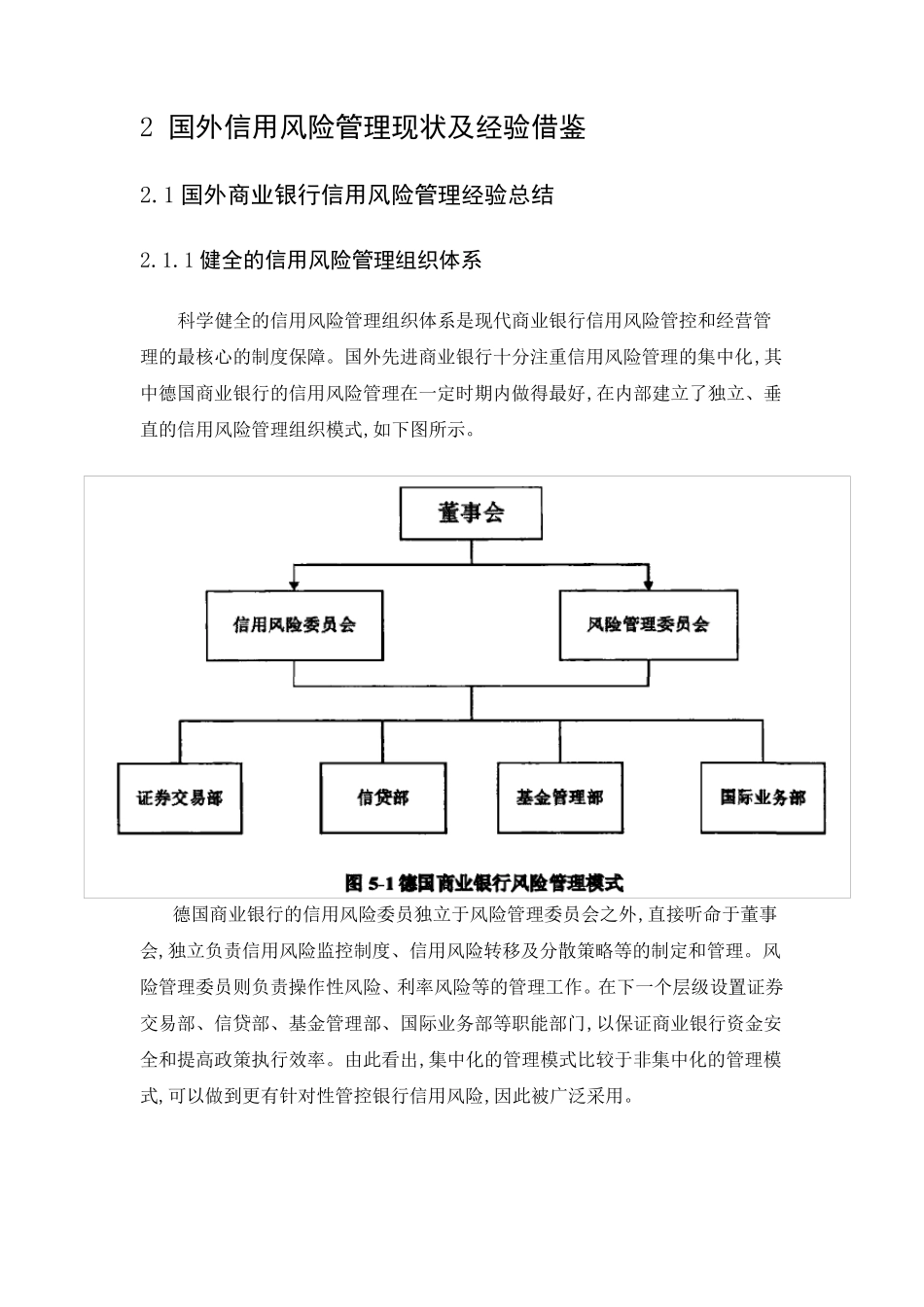

国外先进商业银行十分注重信用风险管理的集中化,其中德国商业银行的信用风险管理在一定时期内做得最好,在内部建立了独立、垂直的信用风险管理组织模式,如下图所示

德国商业银行的信用风险委员独立于风险管理委员会之外,直接听命于董事会,独立负责信用风险监控制度、信用风险转移及分散策略等的制定和管理

风险管理委员则负责操作性风险、利率风险等的管理工作

在下一个层级设置证券交易部、信贷部、基金管理部、国际业务部等职能部门,以保证商业银行资金安全和提高政策执行效率

由此看出,集中化的管理模式比较于非集中化的管理模式,可以做到更有针对性管控银行信用风险,因此被广泛采用

2 科学的授信业务授权机制 西方银行业普遍采用个人负责制的风险管理审批模式,分权管理的趋势日益增强

不同专业级别的人员具有不同的审批权限,专业级别与行政级别相互独立,审批权限的设置和管理由风险管理部门进行

这一审批程序和授权机制保证了活跃的国际性商业银行授信业务的高效运作和内部的相互制约

以德意志银行为例,德意志银行的10 位高级审批人员分布于纽约、伦敦和香港三地,这些人员有三个主要特点:1 不需要管理职员;2 做出重大决定;3 负责资产组合和授信政策分析、回顾

任何一笔授信业务(20 亿欧元以下)有两名审批人员双签即获通过

这10 名高级审批人员还可以根据需要确定转授权,但所有的转授权也都要实行个人负责制

在确定授权和转授权时,都要综合考虑业务品种、个人经验、知识结构、业绩能力等多 方面 的因 素

从 总 体 来 看 ,推 行个人负责制利 大于弊 ,它 有利 于提 高工 作效率 ,可以充 分利用专业人员的工