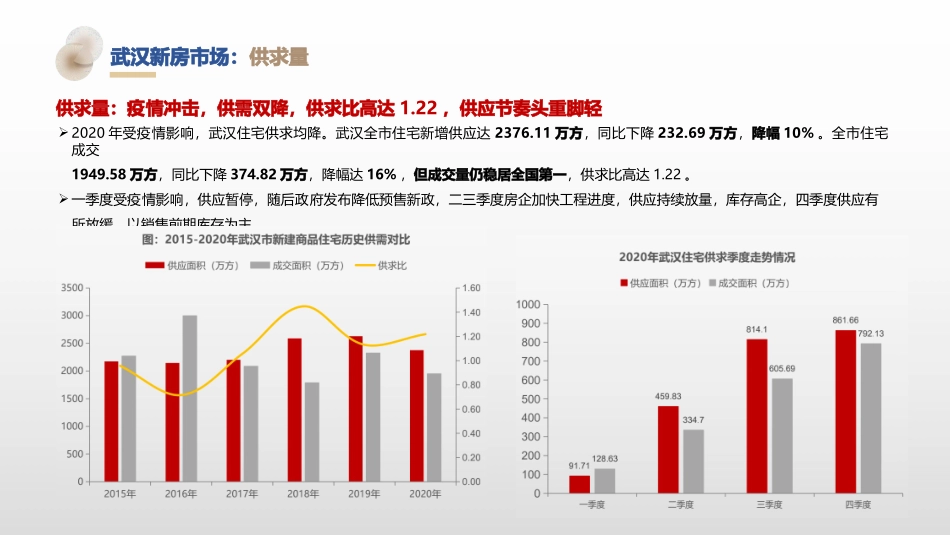

2020年武汉房地产市场深度分析报告2020年12月武汉新房市场:供求量供求量:疫得情冲击,供需双降,供求比高达1

22,供应节奏头重脚轻2020年受疫得情影响,武汉住宅供求均降

武汉全市住宅新增供应达2376

11万方,同比下降232

69万方,降幅10%

全市住宅成交1949

58万方,同比下降374

82万方,降幅达16%,但成交量仍稳居全国第一,供求比高达1

一季度受疫得情影响,供应暂停,随后政得府发布降低预售新政,二三季度房企加快工程进度,供应持续放量,库存高企,四季度供应有所放缓,以销售前期库存为主

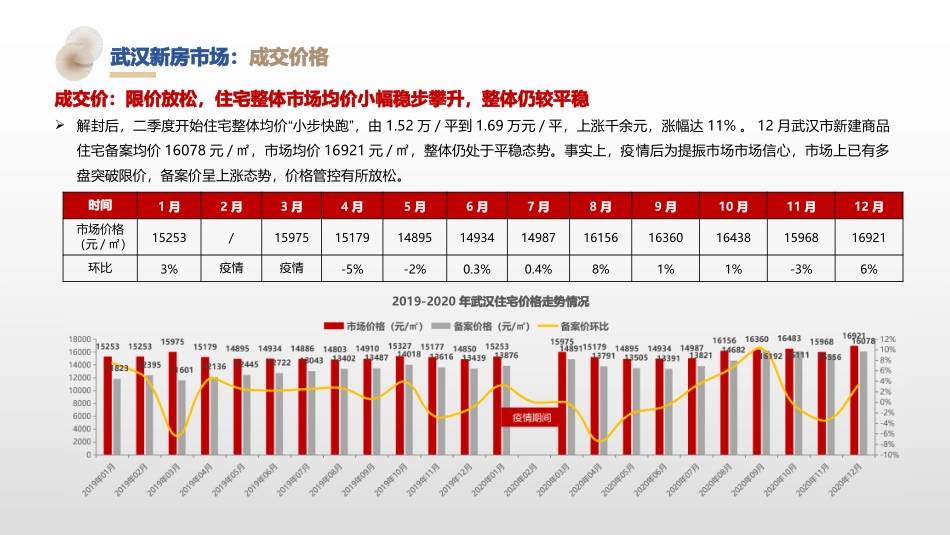

武汉新房市场:成交价格时间1月2月3月4月5月6月7月8月9月10月11月12月市场价格(元/㎡)15253/15975151791489514934149871615616360164381596816921环比3%疫情疫情-5%-2%0

4%8%1%1%-3%6%成交价:限价放松,住宅整体市场均价小幅稳步攀升,整体仍较平稳“”解封后,二季度开始住宅整体均价小步快跑,由1

52万/平到1

69万元/平,上涨千余元,涨幅达11%

12月武汉市新建商品住宅备案均价16078元/㎡,市场均价16921元/㎡,整体仍处于平稳态势

事实上,疫得情后为提振市场市场信心,市场上已有多盘突破限价,备案价呈上涨态势,价格管控有所放松

2019-2020年武汉住宅价格走势情况武汉新房市场:库存走势库存:供应持续放量,库存增速加快,出清周期11

24个月,远郊区域项目扎堆严重截止到今年12月,市场库存已达1825

33万方,环比增长4%,同比增长30%,去化周期11

24个月,疫得情影响加速市场下行,去化速度放缓,库存持续承压,平推持销常态化

分区来看,库存压力集中洪山、汉阳、新洲、东西湖等典型刚需区域,库存破150万方,其中洪山区库存主要集中在武昌南,虽库存量