下载后可任意编辑厦门公司固定资产管理规定12024 年 5 月 29 日厦门夏商旅旅游集团酒店管理公司固 定 资 产 管 理 规 定 制订:财会部 修订日期: 2月第一部分:固定资产基本理论常识一、固定资产的推断标准:固定资产是指使用期限较长,单位价值较高,而且在使用过程下载后可任意编辑中保持原有实物形态的资产

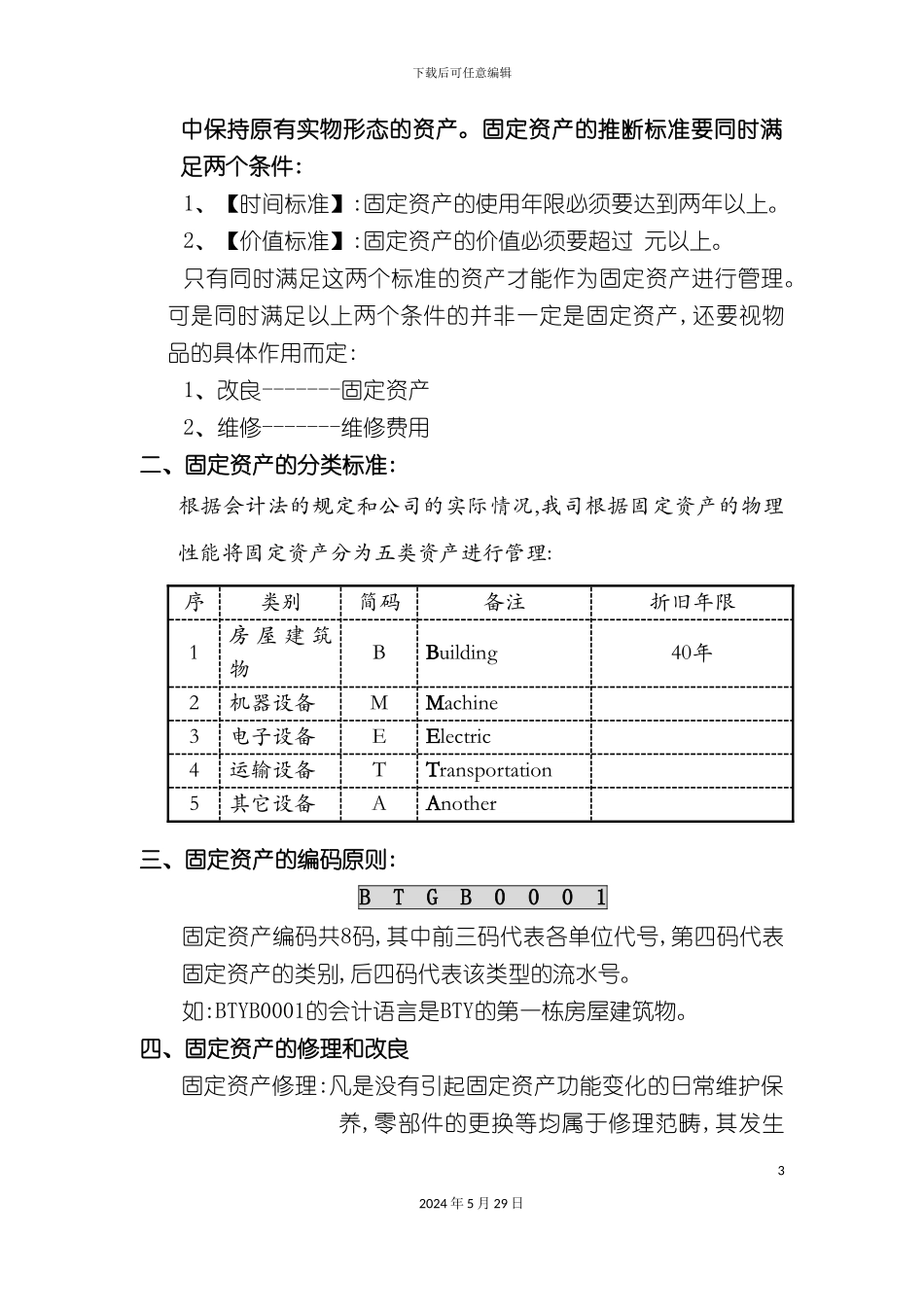

固定资产的推断标准要同时满足两个条件:1、【时间标准】:固定资产的使用年限必须要达到两年以上

2、【价值标准】:固定资产的价值必须要超过 元以上

只有同时满足这两个标准的资产才能作为固定资产进行管理

可是同时满足以上两个条件的并非一定是固定资产,还要视物品的具体作用而定:1、改良-------固定资产2、维修-------维修费用二、固定资产的分类标准:根据会计法的规定和公司的实际情况,我司根据固定资产的物理性能将固定资产分为五类资产进行管理: 序类别简码备注折旧年限1房 屋 建 筑物BBuilding40年2机器设备MMachine 3电子设备EElectric 4运输设备TTransportation 5其它设备AAnother 三、固定资产的编码原则:B T G B 0 0 0 1固定资产编码共8码,其中前三码代表各单位代号,第四码代表固定资产的类别,后四码代表该类型的流水号

如:BTYB0001的会计语言是BTY的第一栋房屋建筑物

四、固定资产的修理和改良固定资产修理:凡是没有引起固定资产功能变化的日常维护保养,零部件的更换等均属于修理范畴,其发生32024 年 5 月 29 日下载后可任意编辑的支出作为费用处理

固定资产改良:凡是发生的支出引起了固定资产功能的变化,增加了其使用用途,或者提高了其使用效率等方面均属改良范畴,其发生的支出作为固定资产处理,在原固定资产代码的基础上维护”-1”、”-2”的代码表示

第二部分:固定资产帐务处理一、固定资产的计价基础