【知识点三】反映经营成果的会计要素1、收入:(1)定义:收入 是指企业 在日常活动中 形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入

日常活动:销售商品、提供劳务及让渡资产使用权

(2)特征:①收入应当是企业日常活动中形成的;②收入应当会导致企业经济利益的流入,该流入不包括所有者投入资本;③收入应当最终会导致所有者权益的增加;(3)确认:①符合收入定义;②与收入有关的经济利益很可能流入企业;③经济利益流入企业会导致企业资产增加或者负债减少;④经济利益的流入能够可靠计量

【提示】只有本企业经济利益的流入才属于收入,为第三方代收的款项不属于企业收入

2、费用(1)定义:企业在 日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出

(2)特征:①费用应当是企业日常活动中发生的;②费用应当会导致经济利益的流出,该流出不包括向所有者分配的利润

③费用应当最终会导致所有者权益的减少

(3)确认:①符合费用的定义;②与费用有关的经济利益很可能流出企业;③经济利益流出企业的结果会导致企业资产减少或者负债增加;④经济利益的流出额能够可靠计量

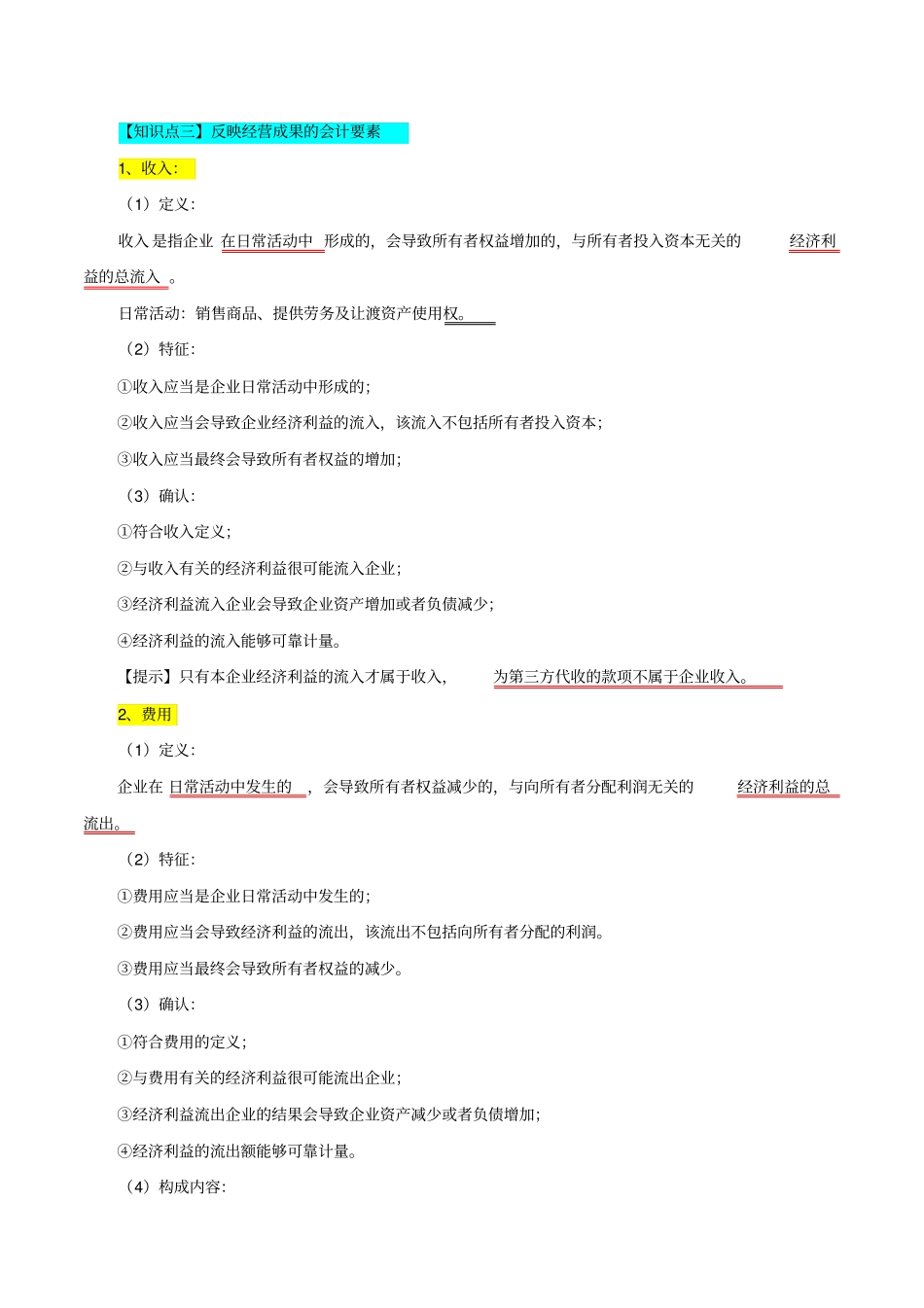

(4)构成内容:狭义的费用是指为取得收入而发生的各种与提供商品和劳务有关的资产耗费,即营业费用

3、利润(1)定义:利润是指 企业在一定期间内的经营成果,是企业在生产过程中各种收入扣除各种费用后的盈余,是反映经营成果的最终要素

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等

利润的确认主要依赖于收入和费用以及利得和损失的确认

【例题 23:2013 年单选题】 企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,会计上称为()

A.资产B.负债C.费用D.收入【答案】 D 【解析】通过本题掌握收入与费用的含义

本题可通过排除法选择,先排除资产和负债,