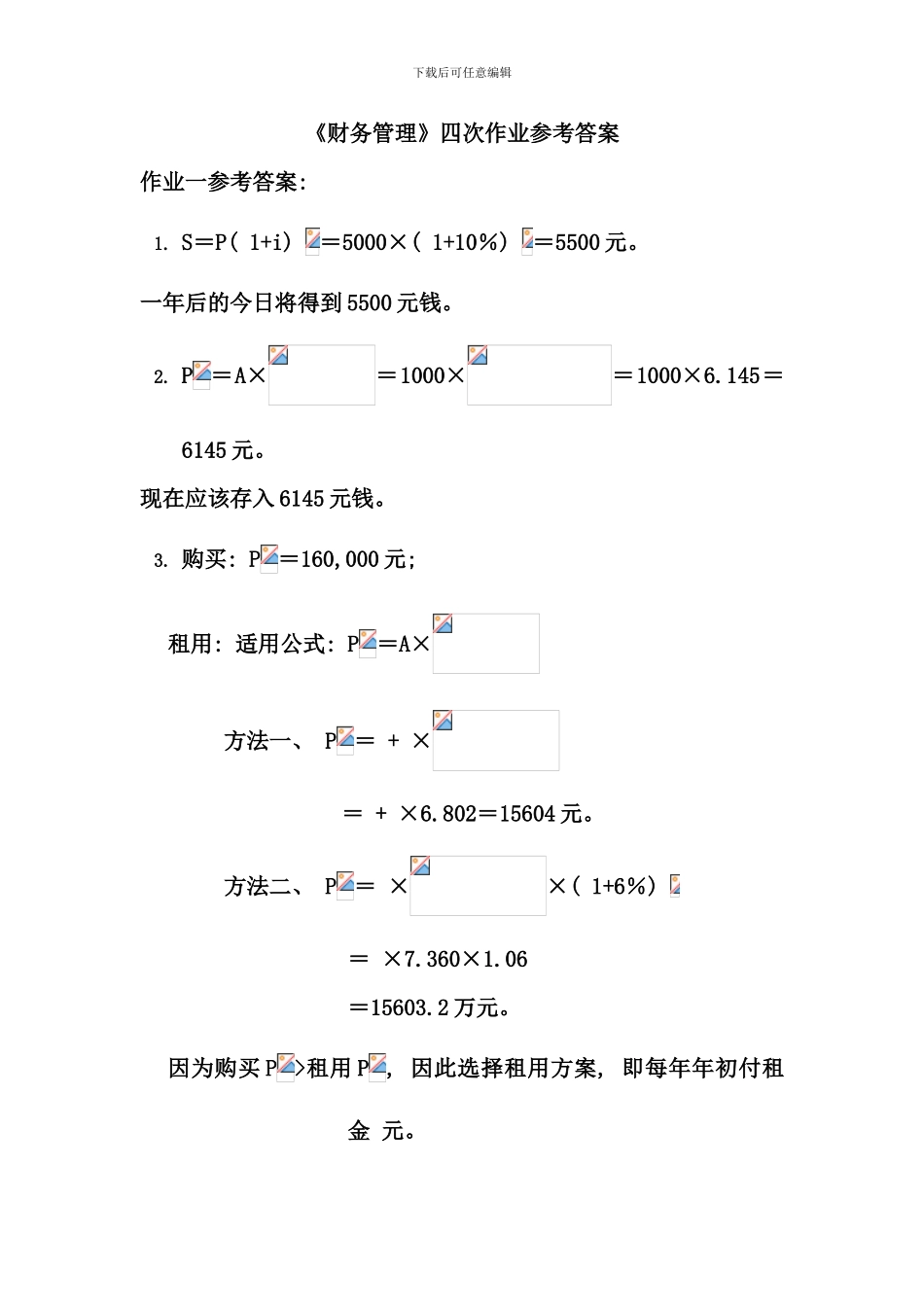

下载后可任意编辑《财务管理》四次作业参考答案作业一参考答案: 1

S=P( 1+i) =5000×( 1+10%) =5500 元

一年后的今日将得到 5500 元钱

P =A×=1000×=1000×6

145=6145 元

现在应该存入 6145 元钱

购买: P =160,000 元; 租用: 适用公式: P =A× 方法一、 P = + ×= + ×6

802=15604 元

方法二、 P = ××( 1+6%) = ×7

06 =15603

因为购买 P >租用 P , 因此选择租用方案, 即每年年初付租金 元

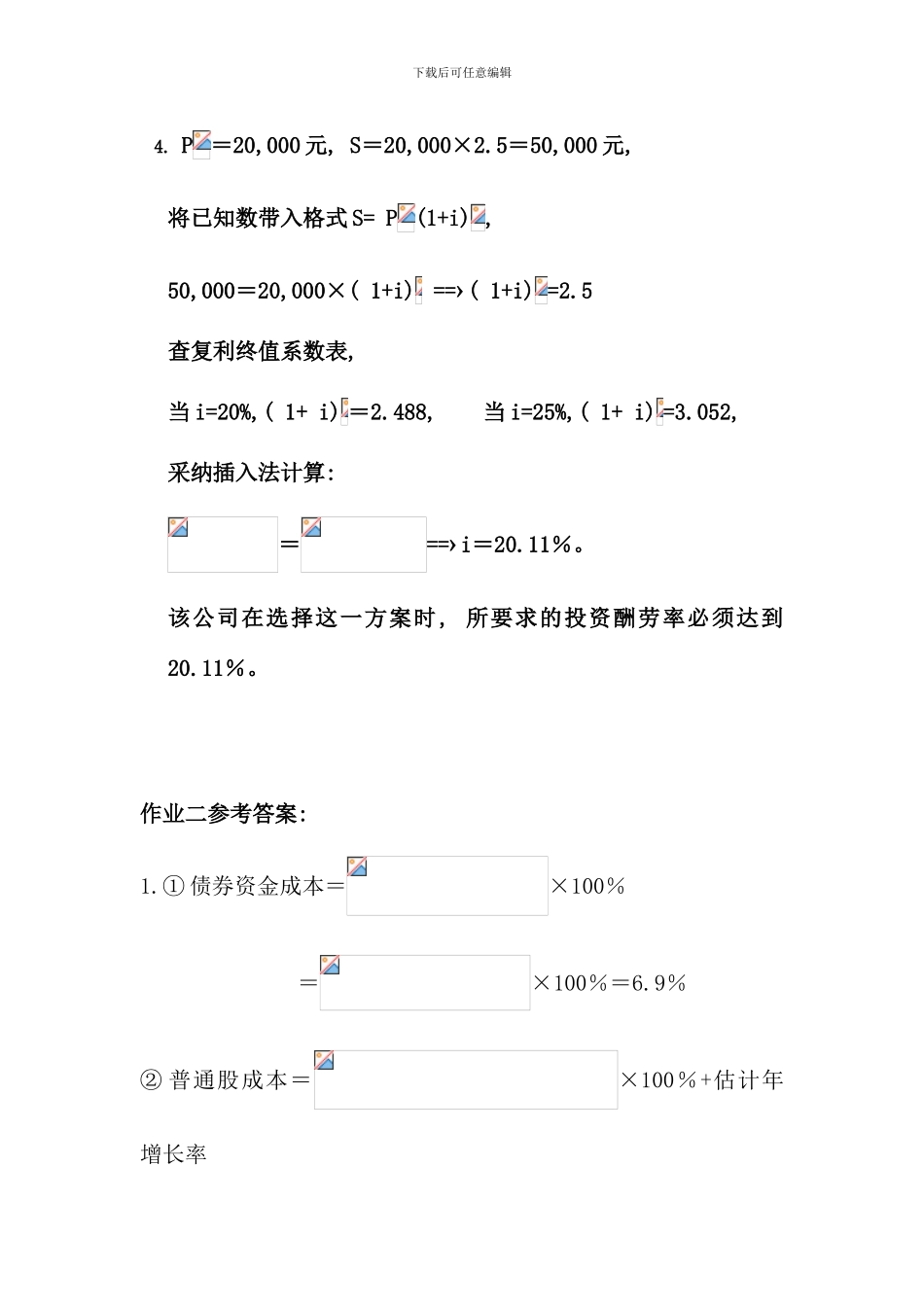

下载后可任意编辑4

P =20,000 元, S=20,000×2

5=50,000 元, 将已知数带入格式 S= P (1+i) , 50,000=20,000×( 1+i) ==›( 1+i) =2

5查复利终值系数表, 当 i=20%,( 1+ i) =2

488, 当 i=25%,( 1+ i) =3

052,采纳插入法计算: ===›i=20

该公司在选择这一方案时, 所要求的投资酬劳率必须达到20

作业二参考答案: 1

① 债券资金成本=×100%=×100%=6

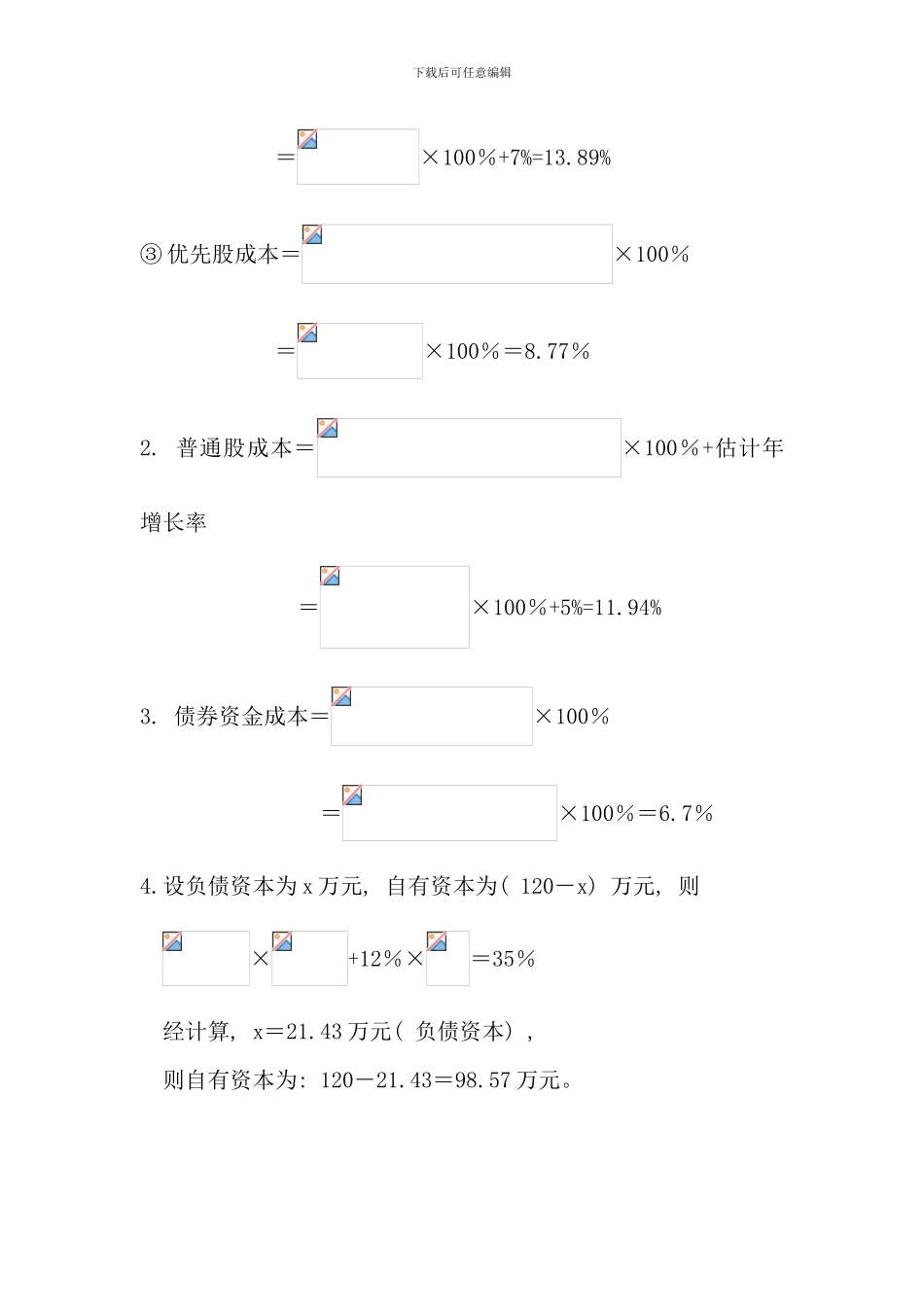

9%② 普通股成本=×100%+估计年增长率下载后可任意编辑=×100%+7%=13

89%③ 优先股成本=×100%=×100%=8

普通股成本=×100%+估计年增长率=×100%+5%=11

债券资金成本=×100%=×100%=6

设负债资本为 x 万元, 自有资本为( 120-x) 万元, 则 ×+12%×=35%经计算, x=21

43 万元( 负债资本) , 则自有资本为: 120-21

下载后可任意编辑5

借款的实际利率==13

借款的实际利率=