下载后可任意编辑铝行业年度讨论报告12024 年 4 月 19 日下载后可任意编辑铝 行业讨论报告22024 年 4 月 19 日分析日: 年 7 月 27 日行业二级市场概况总流通市值(亿元)74

42最近三个月涨幅(%)-14

00相对上证指数涨幅(%)1

80最近一年涨幅(%)1

01相对上证指数涨幅(%)7

35P/E(倍)15

56P/B(倍)2

13EV/EBIT(倍)6

99资产负债率(%)58

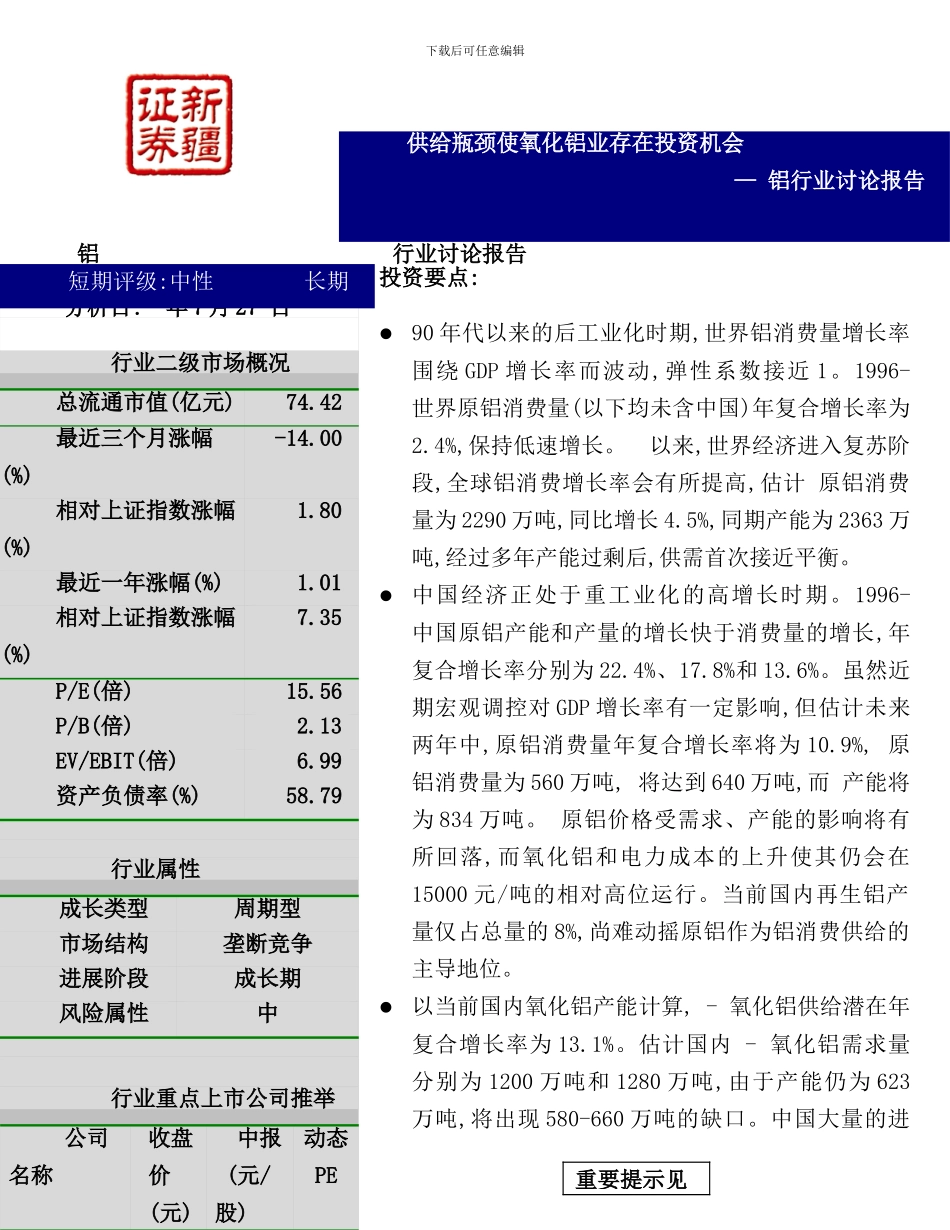

79行业属性成长类型周期型市场结构垄断竞争进展阶段成长期风险属性中 行业重点上市公司推举公司名称收盘价 (元)中报(元/股)动态PE供给瓶颈使氧化铝业存在投资机会 — 铝行业讨论报告 投资要点:90 年代以来的后工业化时期,世界铝消费量增长率围绕 GDP 增长率而波动,弹性系数接近 1

1996- 世界原铝消费量(以下均未含中国)年复合增长率为2

4%,保持低速增长

以来,世界经济进入复苏阶段,全球铝消费增长率会有所提高,估计 原铝消费量为 2290 万吨,同比增长 4

5%,同期产能为 2363 万吨,经过多年产能过剩后,供需首次接近平衡

中国经济正处于重工业化的高增长时期

1996- 中国原铝产能和产量的增长快于消费量的增长,年复合增长率分别为 22

8%和 13

虽然近期宏观调控对 GDP 增长率有一定影响,但估计未来两年中,原铝消费量年复合增长率将为 10

9%, 原铝消费量为 560 万吨, 将达到 640 万吨,而 产能将为 834 万吨

原铝价格受需求、产能的影响将有所回落,而氧化铝和电力成本的上升使其仍会在15000 元/吨的相对高位运行

当前国内再生铝产量仅占总量的 8%,尚难动摇原铝作为铝消费供给的主导地位

以当前国内氧化铝产能计算, - 氧化铝供给潜在年复合增长率为 13

估计国内 - 氧化铝需求量分别为 120