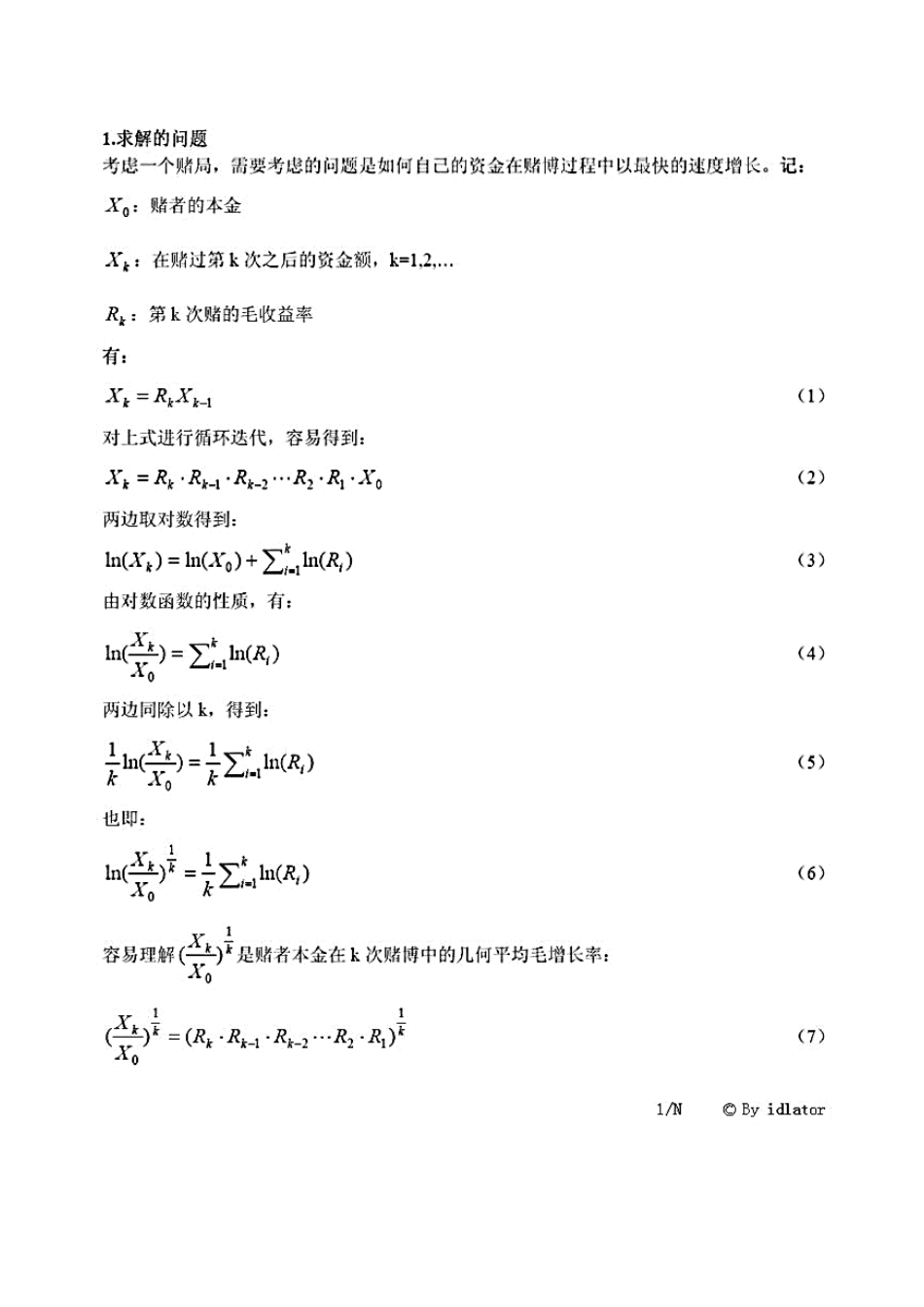

凯利公式详细推导资金增长最快的投资比例是对数投资组合理论要解决的问题

凡是学过金融的都会知道Markowitz1952年开创的投资组合理论,但是知道对数最优组合理论的人就少多了

但是,大凡专业的赌徒或投机客,都会对这一理论有一些了解

1956年美国贝尔实验室工程师小Kelly的一篇文章开创了这一理论,著名的Kelly公式由此诞生,并奠定了Kelly赌法(Kellybetting)的理论基础

我以前曾经介绍过Kelly公式以及比Kelly公式更一般的使资金增长最快的投资比例公式

现在对于对数投资组合理论有了更多的认识,需要做个系统整理,既是进一步梳理思路,也与大家交流

这是一个非常值得学习研究、直至应用自如的理论

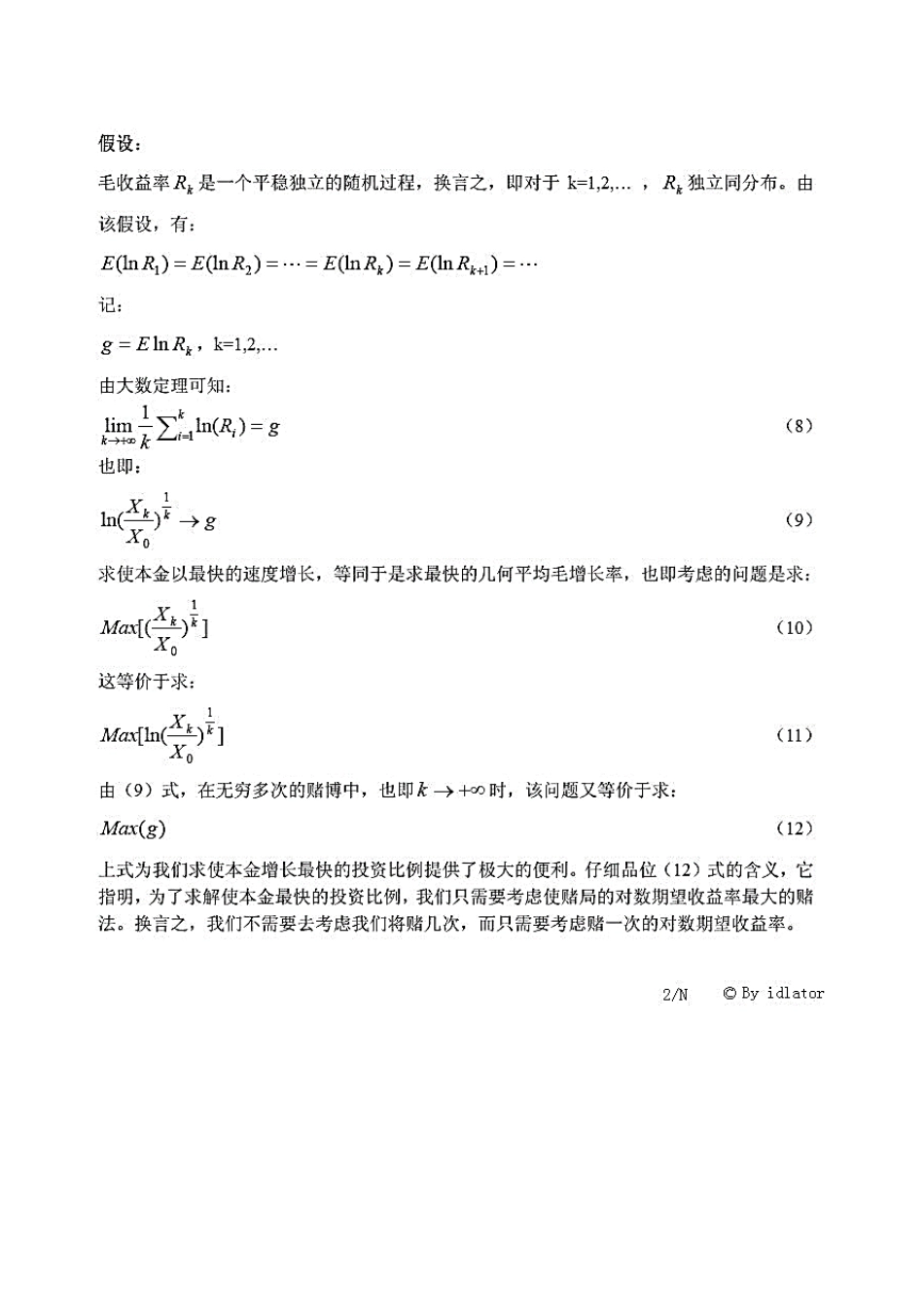

毛收益率RK理论上是而实际上不是,或者说应该不是独立同分布的

当操作者是人的时候,前次的RK-1将通过对操作者的影响而对RK是产生某种影响,尤其当前次的RK-1或非常大或非常小的时候,同样在大的投机市场,还有受市场普遍平均收益率影响的可能

这里的讨论是假定一个赌局的性质已经给定,毛收益率Rk由赌局的性质所确定

至于赌徒能不能实现这个Rk,则是由他的操作水平所定

要看比例f和速度g的具象,你可以自己设计一系列的赌局,然后分别计算一下各自的最优的比例f和g,同时也计算非最优的f下的g,多算几次,然后画个图,就会有直观的领悟

这个比例本就是上个世纪的发明

最早的发明者是美国的工程师小Kelly,进行系统详细的讨论和发展的有RalphVince(这哥哥竟然就这个问题写了三本书,真服了他)、VanTharp(就是《通向金融王国的自由之路》的作者)等等

国内我所知道的最早谈这个问题的是上个世纪90年代的鲁晨光

鲁晨光把这个比例称为“熵”,据他说是他自己的发明,是对系统老三论之信息论的开山鼻祖Shannon的信息熵的推广

而小Kelly是Shannon在贝尔试验室的同事,他也说自