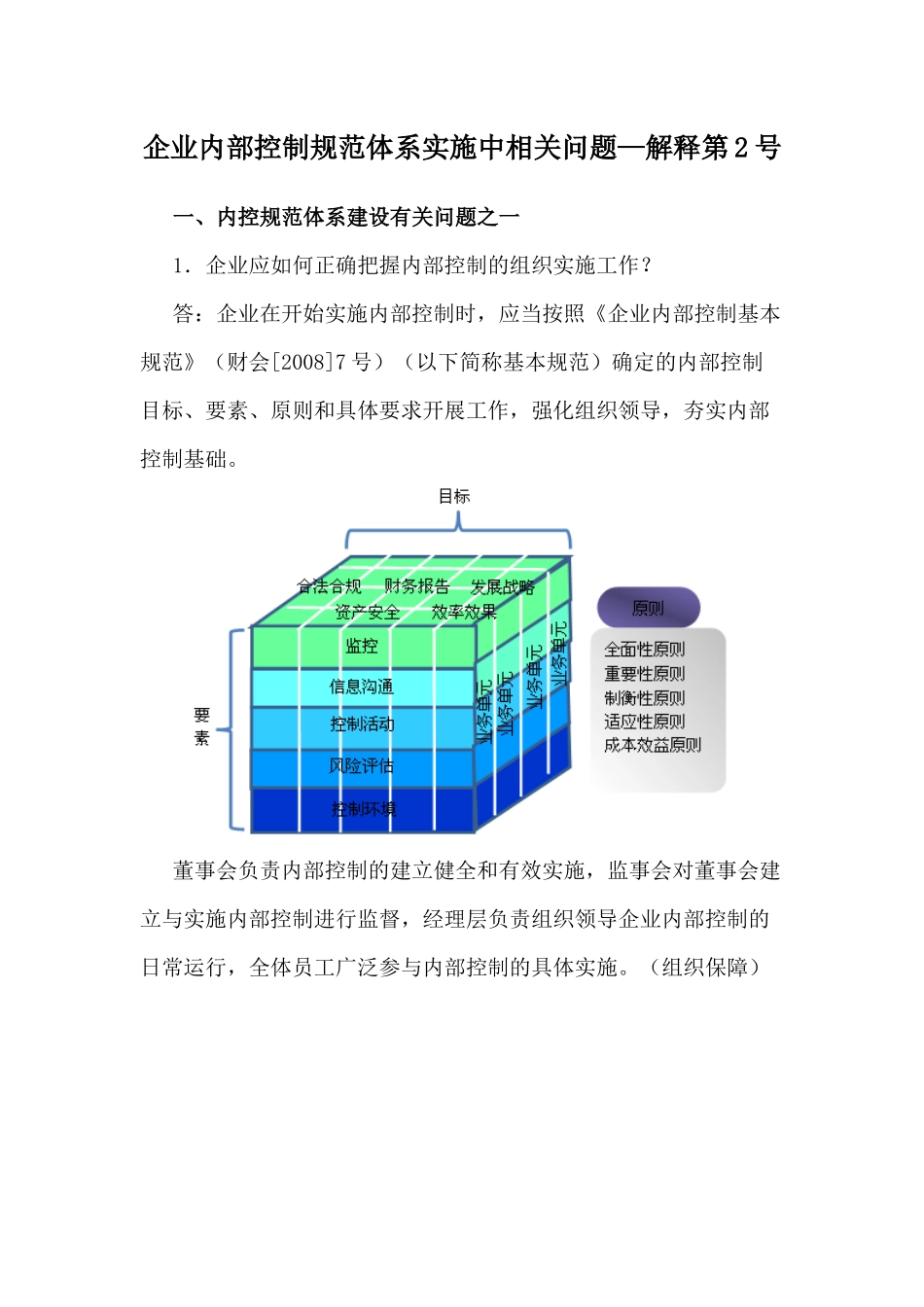

企业内部控制规范体系实施中相关问题—解释第2号一、内控规范体系建设有关问题之一1.企业应如何正确把握内部控制的组织实施工作

答:企业在开始实施内部控制时,应当按照《企业内部控制基本规范》(财会[2008]7号)(以下简称基本规范)确定的内部控制目标、要素、原则和具体要求开展工作,强化组织领导,夯实内部控制基础

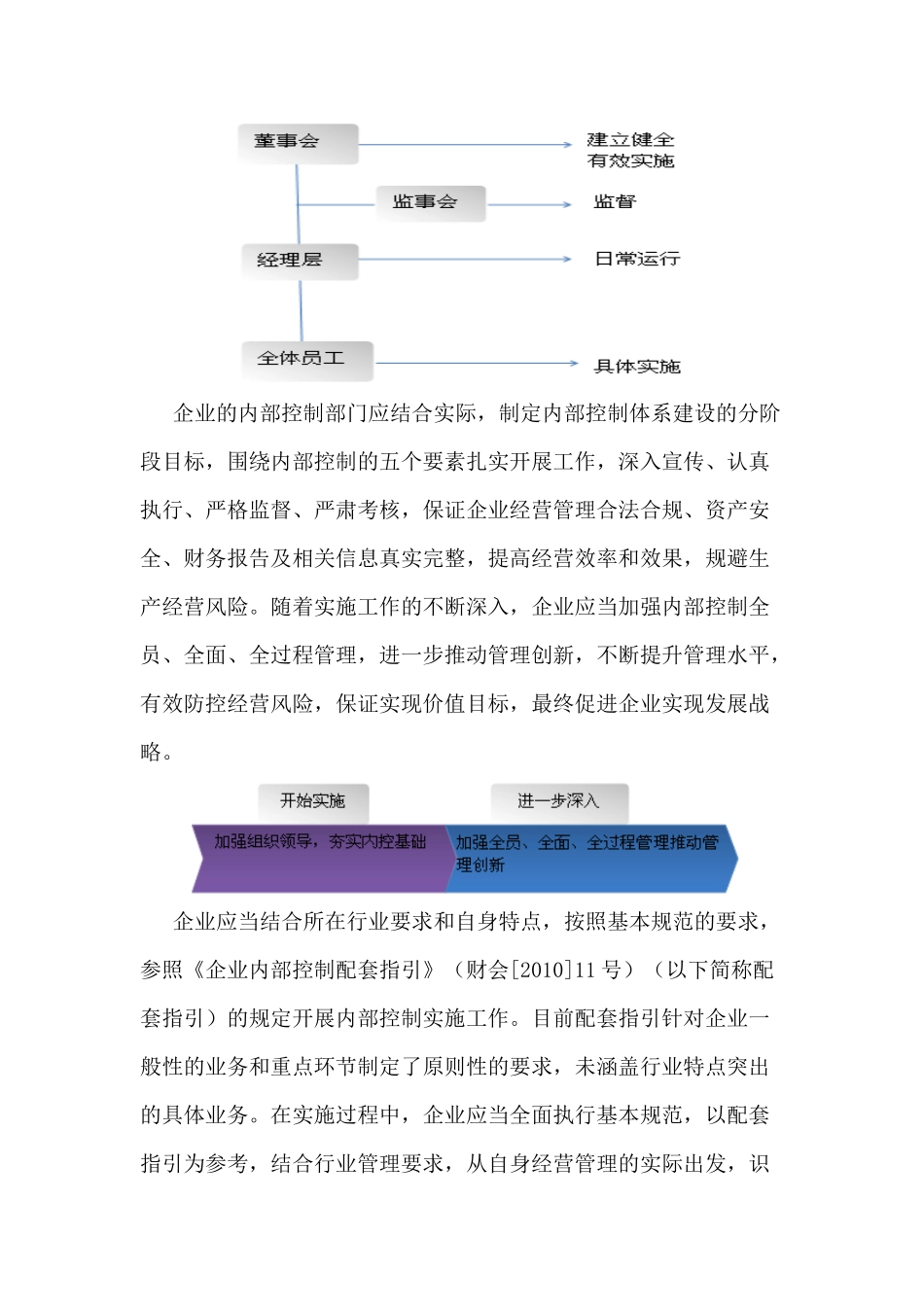

董事会负责内部控制的建立健全和有效实施,监事会对董事会建立与实施内部控制进行监督,经理层负责组织领导企业内部控制的日常运行,全体员工广泛参与内部控制的具体实施

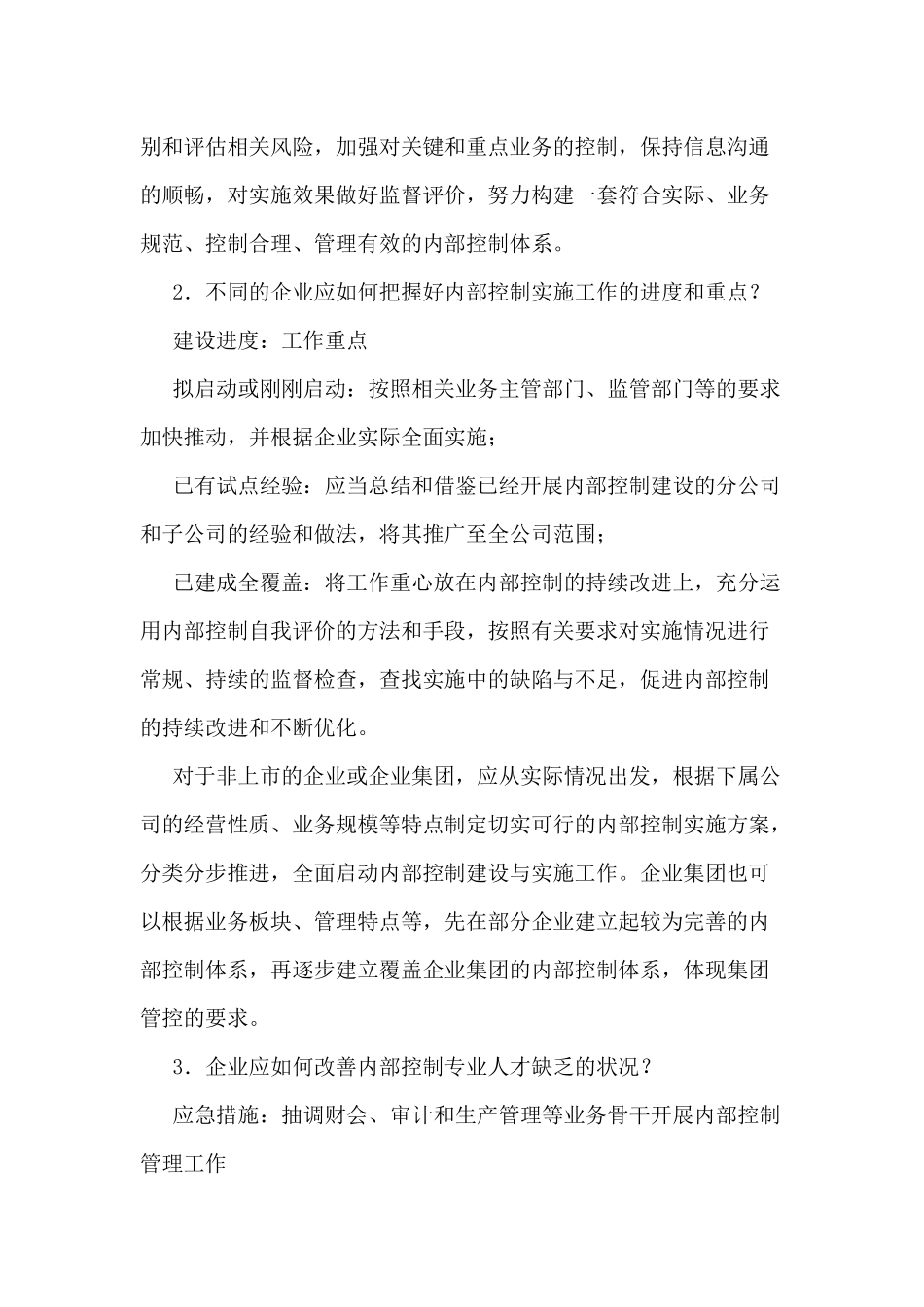

(组织保障)企业的内部控制部门应结合实际,制定内部控制体系建设的分阶段目标,围绕内部控制的五个要素扎实开展工作,深入宣传、认真执行、严格监督、严肃考核,保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,规避生产经营风险

随着实施工作的不断深入,企业应当加强内部控制全员、全面、全过程管理,进一步推动管理创新,不断提升管理水平,有效防控经营风险,保证实现价值目标,最终促进企业实现发展战略

企业应当结合所在行业要求和自身特点,按照基本规范的要求,参照《企业内部控制配套指引》(财会[2010]11号)(以下简称配套指引)的规定开展内部控制实施工作

目前配套指引针对企业一般性的业务和重点环节制定了原则性的要求,未涵盖行业特点突出的具体业务

在实施过程中,企业应当全面执行基本规范,以配套指引为参考,结合行业管理要求,从自身经营管理的实际出发,识别和评估相关风险,加强对关键和重点业务的控制,保持信息沟通的顺畅,对实施效果做好监督评价,努力构建一套符合实际、业务规范、控制合理、管理有效的内部控制体系

2.不同的企业应如何把握好内部控制实施工作的进度和重点

建设进度:工作重点拟启动或刚刚启动:按照相关业务主管部门、监管部门等的要求加快推动,并根据企业实际全面实施;已有试点经验:应当总结和借鉴已经