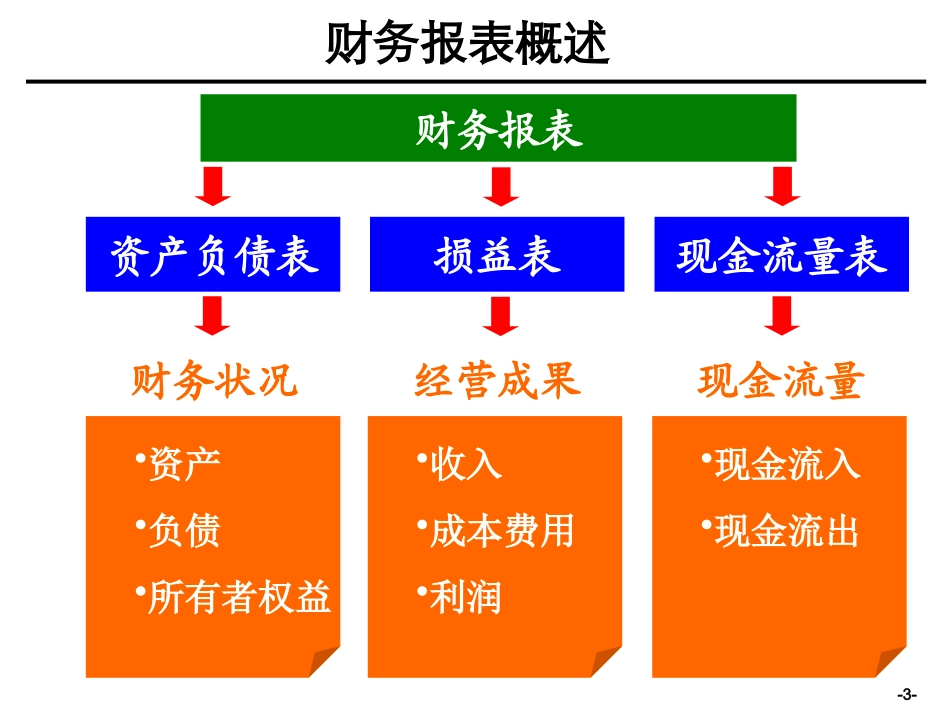

-1-理解财务报表财务分析概述财务预警指标体系财务分析技术及应用目录-2-财务报表概述财务报表资产负债表损益表现金流量表•资产•负债•所有者权益财务状况经营成果现金流量•收入•成本费用•利润•现金流入•现金流出-3-资产负债表损益表现金流量表净利润通过利润分配形成留存收益和应付利润分别进入资产负债表的权益和负债净利润经过现金性和非现金性相关调整,得出经营性现金净流量现金净流量反映资产负债表中货币资金的变化情况财务报表之间的关系-4-财务报表概述理解企业财务报表能够帮助我们•了解企业以前、现在和未来的发展状况•准确分析企业目前存在的困难•采取有效的措施,去解决企业所面临的难题•预测经营决策将会给企业带来何种财务上的影响-5-资产负债表流动资产其他资产流动负债长期负债所有者权益(净资产)资产负债表结构资产债权人股东资产=负债+所有者权益资金的占用资金的来源固定资产长期投资-6-资产负债表流动资产长期投资固定资产其他资产流动负债长期负债所有者权益(净资产)资产负债表结构资产债权人股东资产=负债+所有者权益资金的占用资金的来源-7-利润表概述•利润表又称损益表,是用来解释企业的利润是如何产生的

•利润表记载企业在一定时期内收入、成本费用和非经营性的损益,从中可以看出企业产生的净利润(或净亏损)

利润=收入-成本费用损益表遵循的会计等式:-8-现金流量表概述•反映在一定会计期间内企业现金和现金等价物流入和流出的报表,体现了企业资产的流动性•企业的血液,贯穿企业经营的全过程中•以收付实现制作为记录原则现金净流量=现金流入-现金流出现金流量表遵循的会计等式:-9-净利润与经营性现金净流量的关系•净利润是采用权责发生制会计原则计算的企业经营成果•经营性现金净流量是采用收付实现制计算的企业经营成果•收入费用发生与现金收支之间产生了一个重要的时间差•净利润只是潜在的现金,而经营性现金净流量是